William Charles

William Charles 0

0  3667

3667 642

642

La mayoría de los estadounidenses asegurados tienen uno de los dos tipos de planes de atención médica: una HMO (organización de mantenimiento de la salud) o PPO (organización de proveedores preferidos). En general, las personas buscan un plan que logre un equilibrio entre un deducible bajo y las primas mensuales.

Pero con toda la turbulencia que rodea la Ley del Cuidado de Salud a Bajo Precio (“Obamacare”), muchos estadounidenses están considerando una tercera opción. Este es el HDHP con HSA, o un plan de salud de alto deducible con cuenta de ahorros de salud.

En estos días, un HDHP con HSA puede ahorrarle miles de dólares cada año. Simplemente frugal: cómo aprender finanzas personales de la manera fácil Simplemente frugal: cómo aprender finanzas personales de la manera fácil ¿Se preocupa por las facturas y las deudas de forma regular? ¿Te sientes perdido cuando otros hablan usando jerga financiera? Aquí están las buenas noticias: nunca es demasiado tarde para aprender sobre el dinero. . Desafortunadamente, debido a que hay tantos mitos y conceptos erróneos, muchos estadounidenses evitan la idea.. “¿Deducibles altos? Estas loco?” Pero en realidad no es tan malo como parece. Honesto!

Cómo funcionan las cuentas de ahorro de salud

Lo primero es lo primero: no confunda un “cuenta de ahorro de salud” con un “cuenta de gastos flexible,” “cuenta de reembolso de salud,” o “cuenta de gastos de salud.” ¡Es especialmente fácil con el último, que tiene las mismas iniciales! Las diferencias están más allá del alcance de este artículo, pero debe saber absolutamente que no son lo mismo.

Una cuenta de ahorro de salud es exactamente lo que parece: una cuenta de ahorros que puede usar para pagar los gastos y costos relacionados con la atención médica. Eso incluye deducibles. Pero es más que sólo Una cuenta de ahorro. Viene con beneficios especiales que hacen que valga la pena, así como ciertas restricciones que le impiden explotarlo..

Tenga en cuenta que una HSA no es un plan de atención médica. Es usado en conjunto con un plan de salud No está reemplazando su HMO o PPO con una HSA. Más bien, si su HMO o PPO califica como HDHP, entonces usted es elegible para usar una HSA con su plan.

Los beneficios de una cuenta de ahorro de salud

El principal punto de venta es que puede contribuir dólares antes de impuestos a una HSA. Las contribuciones son deducibles de impuestos, lo que significa que reducen su obligación tributaria de la misma manera que las contribuciones 401 (k) e IRA. En resumen, poner dinero en su HSA significa que paga menos impuestos.

No solo eso, sino que los fondos de su HSA permanecen libres de impuestos siempre que los gaste en gastos legítimos de atención médica. ¿Qué cuenta como legítimo? Debe consultar los detalles de su HSA para obtener información específica, pero las visitas al médico, los copagos, el coseguro, los deducibles, los medicamentos recetados y de venta libre y el cuidado de los ojos generalmente son legítimos..

Crédito de la imagen: Tetiana Yurchenko a través de Shutterstock.

Crédito de la imagen: Tetiana Yurchenko a través de Shutterstock.

Otro gran beneficio es que los fondos de la HSA se transfieren de año en año, distinguiendo las HSA de las cuentas de gastos flexibles. Una FSA típica se restablece a cero al final del año, por lo que pierde todo el dinero que no gasta. Algunos empleadores pueden incluso hacer contribuciones a su HSA durante todo el año. Esto es dinero gratis!

Y no olvide que los planes de salud con deducibles altos tienen primas mensuales drásticamente más bajas en comparación con los planes de salud con deducibles bajos o medianos. Tanto es así que generalmente sale adelante en términos de ahorro de primas versus costos deducibles.

Cómo usar una cuenta de ahorro de salud

Cuando sea elegible (consulte las restricciones a continuación), puede abrir una HSA en cualquier banco que admita dicha cuenta. Su empleador puede tener un banco preferido. Una vez que se abre la cuenta, recibirá una tarjeta de débito y posiblemente un método para verificar su saldo en línea.

Cada vez que necesite pagar un gasto relacionado con la atención médica, puede deslizar la tarjeta de débito como cualquier otra tarjeta. Después de eso, los fondos serán deducidos de su cuenta. No es mucho más simple que eso.

Las restricciones de una cuenta de ahorro de salud

Para ser elegible para una HSA en 2017, su plan de atención médica debe cumplir con estas pautas del IRS para ser considerado un HDHP:

- Deducible anual individual al menos $ 1,300.

- Deducible anual familiar al menos $ 2,600.

- Máximo de su bolsillo individual al menos $ 6,550.

- El desembolso familiar máximo como mínimo $ 13,100.

Si desea retirarse de una HSA por cualquier motivo que no sea un gasto de atención médica calificado, el monto de su retiro será gravado e incurrirá en un penalización adicional del 10%.

Se aplican algunas otras restricciones. Por ejemplo, no eres elegible si

- tener una FSA o HRA junto con una HSA;

- están inscritos en Medicare, TRICARE o TRICARE for Life;

- ha recibido beneficios de VA en los últimos tres meses, excepto por atención preventiva, o si tiene una calificación de discapacidad de VA;

- son elegibles para ser reclamados como dependientes de impuestos.

Para obtener más detalles, consulte el folleto del IRS sobre HSA, MSA, FSA y HRA.

Por último, hay límites de contribución anual para las HSA. En 2017, los límites son

- $ 3,400 para planes individuales (menores de 55 años);

- $ 4,400 para planes individuales (55 años o más);

- $ 6,750 para planes familiares (menores de 55 años);

- $ 7,750 para planes familiares (55 años o más).

Tenga en cuenta que debe prorratear sus contribuciones a la HSA durante todos los meses en que no es elegible para una HSA en el año. Por ejemplo, si es un individuo menor de 55 años y no era elegible en enero y febrero, entonces solo puede contribuir $ 3,400 x 10/12 = $ 2,833 a su HSA.

¿Es una HSA mejor para usted? Cómo averiguarlo

El mayor inconveniente de una HSA es el requisito del plan de alto deducible.

La mayoría de los HDHP requieren que pague la mayoría de los gastos de su bolsillo hasta el monto del deducible antes de que el plan comience a contribuir, e incluso entonces debe pagar un coseguro hasta alcanzar el máximo de desembolso. Después de eso, todo lo demás está cubierto al 100%. Los detalles pueden variar de un plan a otro, pero esta tiende a ser la estructura.

Pero los deducibles de HDHP se compensan con primas mensuales más bajas, que pueden ahorrarle dinero. Veamos una comparación práctica usando dos planes que se le ofrecieron a mi familia. Uno es un plan de salud de bajo deducible (LDHP), mientras que el segundo es el tipo de HDHP que hemos estado discutiendo.

- LDHP: $ 550 por mes / $ 750 deducible / $ 2,000 de desembolso máximo / 20% de coseguro.

- HDHP: $ 300 por mes / $ 2,500 deducible / $ 5,000 de desembolso máximo / 20% de coseguro.

Crédito de la imagen: CHAIWATPHOTOS a través de Shutterstock.

Crédito de la imagen: CHAIWATPHOTOS a través de Shutterstock.

UNA persona muy sana quienes nunca usen su seguro terminarían gastando $ 6,600 por año para el plan tradicional de bajo deducible y $ 3,600 por año para el plan de alto deducible. No solo ahorran $ 3,000 en primas anuales con el plan de deducible alto, sino que también ahorran miles de dólares antes de impuestos en una HSA.

UNA persona muy enferma quién maximiza su seguro terminaría gastando $ 8,600 por año para el plan de deducible bajo o $ 8,600 por año para el plan de deducible alto. ¡Pero recuerde, el plan de deducible alto se puede pagar por usar dólares antes de impuestos! Pagar $ 8,600 en el escenario de deducible bajo es aproximadamente lo mismo que $ 11,467 en dólares antes de impuestos. En este ejemplo, el HDHP es realmente más rentable si espera alcanzar el desembolso máximo.

UNA persona típica quién utiliza algunos de sus seguros, pero no todos, es un poco más difícil de evaluar. Por ejemplo, imagine una visita a la sala de emergencias que cuesta $ 15,000. En el plan de deducible bajo, es posible que solo deba pagar un copago de $ 200. El plan de deducible alto requeriría que pague la factura completa hasta el monto del deducible ($ 2,500), luego un coseguro del 20% sobre el monto restante ($ 12,500 x 20% = $ 2,500). Si este fuera su único gasto médico durante todo el año, el primer plan costaría $ 6,800 por año, mientras que el segundo plan costaría $ 8,600.

Y no olvide que los planes con deducibles bajos tienden a proporcionar una mejor cobertura durante la fase de atención médica que todavía paga. Por ejemplo, mi opción de plan de deducible alto solo comienza a cubrir las pruebas de diagnóstico después de alcanzar el deducible. Mi opción de plan de deducible bajo cubre el 100% de las pruebas de diagnóstico incluso antes de alcanzar el deducible.

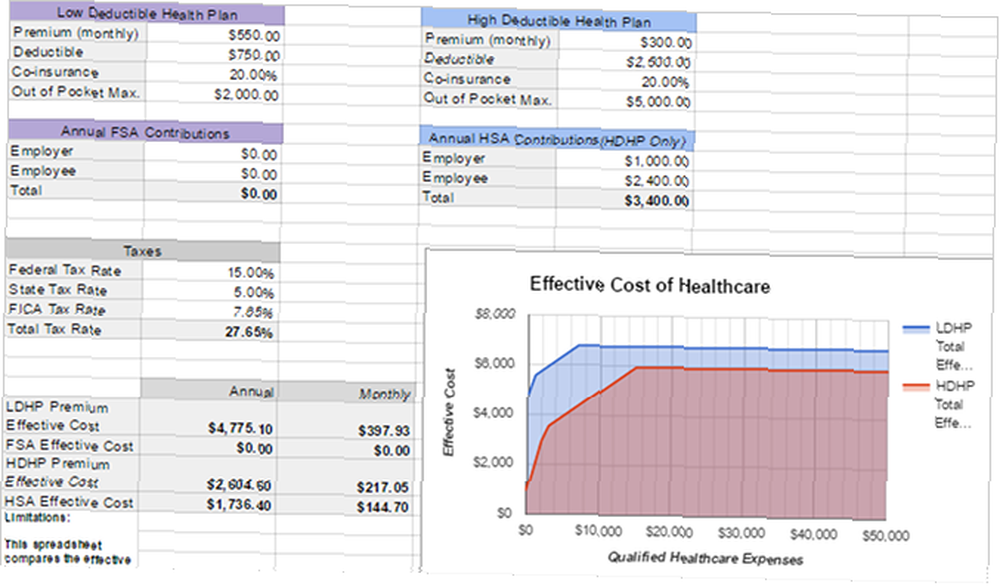

Comparación de planes HSA y no HSA

De acuerdo, todo lo anterior requiere muchas matemáticas, cálculo de números y tiempo. Tal vez no tienes la voluntad o los medios para hacer nada de eso. ¿No hay una herramienta por ahí que te ayude a descifrar los números? De hecho, si!

Un usuario de reddit llamado HSASpreadsheetGuy creó una hoja de cálculo de Google que compara automáticamente los costos potenciales de un plan de deducible alto con HSA en comparación con un plan de deducible bajo. También tiene en cuenta las consideraciones fiscales. Solo se pueden comparar dos planes a la vez, pero aun así, es extremadamente útil. Aquí se explica cómo usarlo:

- Abra la hoja de cálculo en Hojas de cálculo de Google..

- Ir Archivo> Hacer una copia ... copiarlo a tu propio Google Drive.

- Complete las secciones de la hoja de cálculo: Plan de salud con deducible bajo, Contribuciones anuales de FSA, Plan de salud con deducible alto, Contribuciones anuales de HSA e Impuestos.

- Mira el resultado Costos efectivos para ver cuál ofrece más valor. El gráfico de la derecha es una excelente manera de visualizar las diferencias..

Como verá, cuanto más contribuya a su HSA, mejor será un plan de deducible alto. Esa es la belleza de una HSA: a pesar del alto deducible, está pagando con dólares antes de impuestos. Entonces terminas ahorrando mucho a largo plazo.

En resumen, un HDHP con HSA puede ser un excelente ahorro de dinero para alguien que es muy saludable o muy enfermo, pero solo si tu Contribuir lo más que pueda a su HSA. Si no tiene suficiente dinero ahorrado para cubrir su desembolso máximo en un momento dado, puede preferir un plan con deducible más bajo. Si no es saludable ni insalubre, también puede preferir un plan con deducible más bajo.

Recuerde: guarde sus recibos

Una cosa es ser víctima de declaraciones de impuestos fraudulentas Cómo mantenerse a salvo del fraude fiscal en esta temporada de impuestos Cómo mantenerse a salvo del fraude fiscal en esta temporada de impuestos El fraude fiscal está en aumento, y la presentación de sus impuestos en línea lo convierte en un objetivo. ¿Qué puede hacer para asegurarse de que no sea víctima de fraude fiscal este año? . Otra es cometer fraude fiscal a través del mal uso de su cuenta de ahorro de salud. Debido a que las HSA son fáciles de abusar, debe ser responsable con las suyas. Nunca lo use para gastos de atención médica no calificados. Si el IRS lo audita, debe poder mostrar prueba de gastos legítimos.

Como tal, cada vez que paga con su tarjeta de débito HSA, siempre debes obtener un recibo. Si ese recibo es en papel o digital, no importa siempre y cuando obtenga uno.

Si recibe un recibo en papel, debe escanearlo absolutamente como un documento PDF Las mejores aplicaciones de recibo para escanear, rastrear y administrar facturas Las mejores aplicaciones de recibo para escanear, rastrear y administrar facturas Estas aplicaciones de escáner de recibos lo ayudarán a escanear, guardar y organice cada factura para sus necesidades personales o comerciales. . Existen muchas herramientas para esto, incluidas aplicaciones móviles gratuitas o de pago, así como escáneres físicos para su computadora. De cualquier manera, solo asegúrese de almacenar esos archivos PDF de forma segura, y asegúrese de hacer una copia de seguridad de ellos 5 Datos básicos de copia de seguridad que todo usuario de Windows debe saber 5 Datos básicos de copia de seguridad que todo usuario de Windows debe saber Nunca nos cansamos de recordarle que haga copias de seguridad y mantenga sus datos seguro. Si se pregunta qué, con qué frecuencia y dónde debe hacer una copia de seguridad de sus archivos, tenemos respuestas directas. !

La razón secreta por la cual las HSA se balancean

Además de lo anterior, hay dos cosas más que debe saber sobre las HSA.

Primero, puede invertir fondos HSA sin pagar impuestos sobre las ganancias. En este sentido, una HSA es un excelente vehículo de retiro junto con una 401 (k) y una IRA. Pero podría decirse que es aún mejor, porque tiene una ventaja fiscal triple. Puede contribuir con dinero antes de impuestos, las ganancias de la inversión no están sujetas a impuestos y puede realizar retiros libres de impuestos sobre gastos de salud calificados.

En segundo lugar, puede diferir los retiros para gastos de atención médica al futuro. Digamos que su visita al médico le cuesta $ 100 hoy. Puede pagarlo de su bolsillo, guardar el recibo y luego retirar $ 100 de su HSA en cualquier momento en el futuro. No existe un límite de tiempo entre el momento en que incurre en un gasto de atención médica y el momento en que puede retirarlo..

Muchas personas con conocimientos financieros dejarán sus contribuciones en sus cuentas HSA, las invertirán en el mercado, las dejarán crecer a través de intereses compuestos y realizarán retiros diferidos cuando alcancen cierta edad futura, como la jubilación 5 Piezas aceptadas de asesoramiento de finanzas personales para ignorar 5 Consejos aceptados de finanzas personales para ignorar Hay muchas buenas finanzas personales por ahí, pero hay algunos consejos financieros que definitivamente debe ignorar. Aquí hay cinco de los más comunes. . (El límite de contribución anual significa que hay un costo de oportunidad para realizar retiros. Recuerde que no puede volver a contribuir ese dinero más adelante).

Si planea retirarse lo antes posible ¿Puede retirarse temprano? Estas calculadoras le dirán ¿puede jubilarse temprano? Estas calculadoras le dirán que la independencia financiera y la jubilación anticipada (FUEGO) son grandes objetivos, pero ¿cómo puede averiguar si son posibles? Estas calculadoras ayudarán. , una HSA es una herramienta de inversión extremadamente efectiva. Algunos incluso sugieren priorizarlo sobre su 401 (k) e IRA después de aprovechar los beneficios de igualación de la compañía. ¿No está seguro si está en camino de jubilarse? Vea ahora con estas ingeniosas calculadoras y herramientas de jubilación ¿Está ahorrando lo suficiente para la jubilación? Descubra con estas 9 herramientas ¿Está ahorrando lo suficiente para la jubilación? Averigüe con estas 9 herramientas Ahorrar para la jubilación es una de las cosas más importantes que puede hacer, pero ¿cómo sabe si ha ahorrado lo suficiente? Aquí hay 9 herramientas para ayudarlo a descubrir. .

Esperemos que ahora pueda ver por qué las HSA pueden ser increíbles en las circunstancias correctas. ¿Qué piensas? ¿Está contento de pagar primas más altas por deducibles más bajos? Comparte tus pensamientos con nosotros en los comentarios!

Créditos de imagen: mirtmirt / Shutterstock