Gabriel Brooks

Gabriel Brooks 0

0  2258

2258 467

467

Salir de la deuda no es fácil, pero tener las herramientas adecuadas a su disposición ayuda mucho. Usar un cronograma de amortización es una excelente manera de ver cómo sus pagos afectan su deuda y qué efecto tendrá un pago mensual diferente en la cantidad que debe, tanto en capital como en intereses..

Este artículo lo guiará a través de la creación de un programa de amortización personalizado en Excel. Puede usar Excel para administrar toda su vida Cómo usar Microsoft Excel para administrar su vida Cómo usar Microsoft Excel para administrar su vida No es ningún secreto que soy un fanático total de Excel. Gran parte de eso proviene del hecho de que disfruto escribiendo código VBA, y Excel combinado con scripts VBA abren todo un mundo de posibilidades ... ... entonces, ¿por qué no usarlo también para administrar su deuda??

¿Qué es un cronograma de amortización??

Primero, aclaremos exactamente de qué estamos hablando aquí. Un cronograma de amortización detalla cada pago que realiza durante la vigencia del préstamo y le muestra el capital e intereses actualizados después de cada pago periódico.

Básicamente es un recorrido paso a paso de la vida del préstamo que muestra los pagos, los intereses, el capital y el tiempo que llevará pagar el saldo completo..

El beneficio de utilizar un cronograma de amortización es que puede ver exactamente cuánto tiempo le tomará pagar su préstamo. Cómo visualizar su deuda y mantenerse motivado mientras lo cancela Cómo visualizar su deuda y mantenerse motivado mientras lo cancela Es difícil manténgase motivado para seguir pagando su deuda, pero visualizarlo puede facilitar el proceso. con un pago mensual dado. Si decide comprometer algo de dinero extra para pagar su préstamo, el cronograma le mostrará cuánto antes pagará el préstamo y cuánto dinero habrá ahorrado en intereses..

Crear su propio horario de amortización

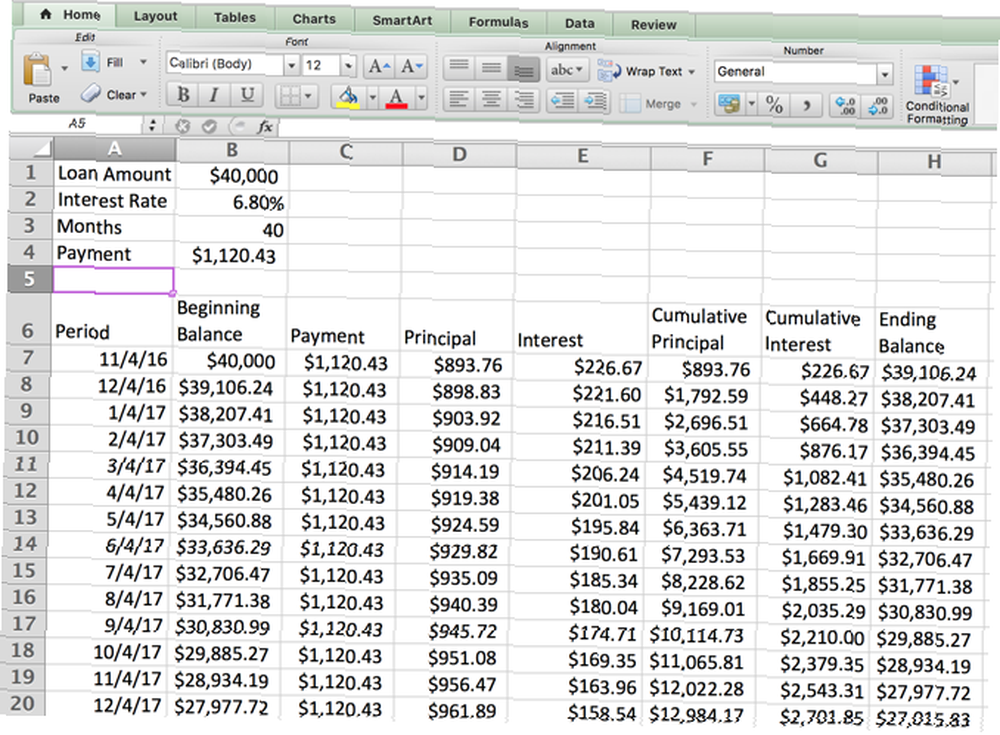

Para fines de demostración, crearemos un cronograma de amortización relativamente simple en Excel (también puede usar Google Drive, o una de las calculadoras de amortización en línea Las mejores calculadoras de presupuesto y finanzas personales para administrar sus gastos Las mejores calculadoras de presupuesto y finanzas personales administrar sus gastos Poner en orden sus finanzas puede ser difícil, pero tener las cifras correctas a la mano lo hace mucho más fácil. No importa su situación financiera, tenemos las calculadoras que necesita. Veamos un ejemplo de préstamo estudiantil: diremos $ 40,000 con una tasa de interés del 6.8%, pagado en cinco años. Llevemos eso a la hoja de cálculo primero:

Para obtener el valor de pago, use la siguiente fórmula:

= REDONDO (PMT ($ B2 / 12, $ B3, - $ B1), 2)El PMT (“pago”) la función toma el saldo principal, la tasa de interés y la cantidad de meses en el préstamo, y escupe el pago que tendrá que hacer para pagarlo todo. En el caso anterior, 60 pagos de $ 788.28 cubrirán el saldo de $ 40,000, así como los intereses devengados.

Ahora, vamos a poner eso en una tabla más útil. Estas son las siguientes categorías que utilizaremos para este programa de amortización en particular:

Si desea una tabla más simple, puede incluir las columnas Período, Pago, Principal acumulado, Interés acumulado y Saldo final; También puede reemplazar las secciones acumulativas con las no acumulativas.

¡Ahora, comencemos a completar la tabla! Estas son las fórmulas que debe usar para cada una de las columnas:

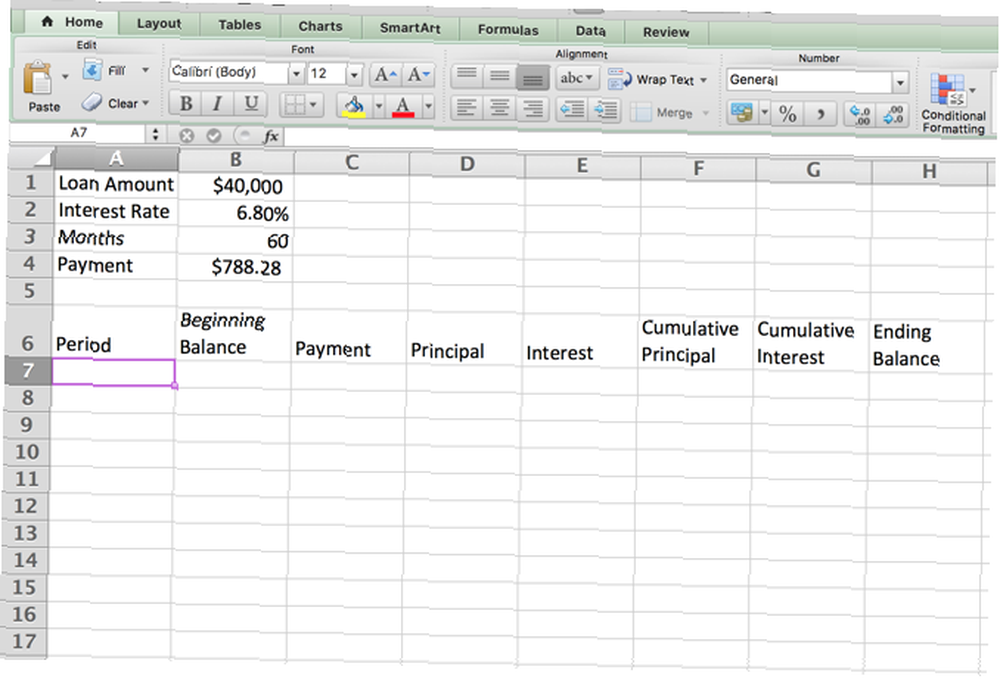

- Período: mes y año del primer pago

- Saldo inicial: = $ B $ 1

- Pago: = $ B $ 4

- Director de escuela: = C7-E7 (esto no mostrará nada significativo hasta que también haya llenado la siguiente columna)

- Interesar: = REDONDO (B7 * ($ B $ 2/12), 2)

- Principal acumulativo: = D7

- Interés acumulado: = E7

- Balance final: = B7-D7

En nuestro ejemplo, terminamos con esto:

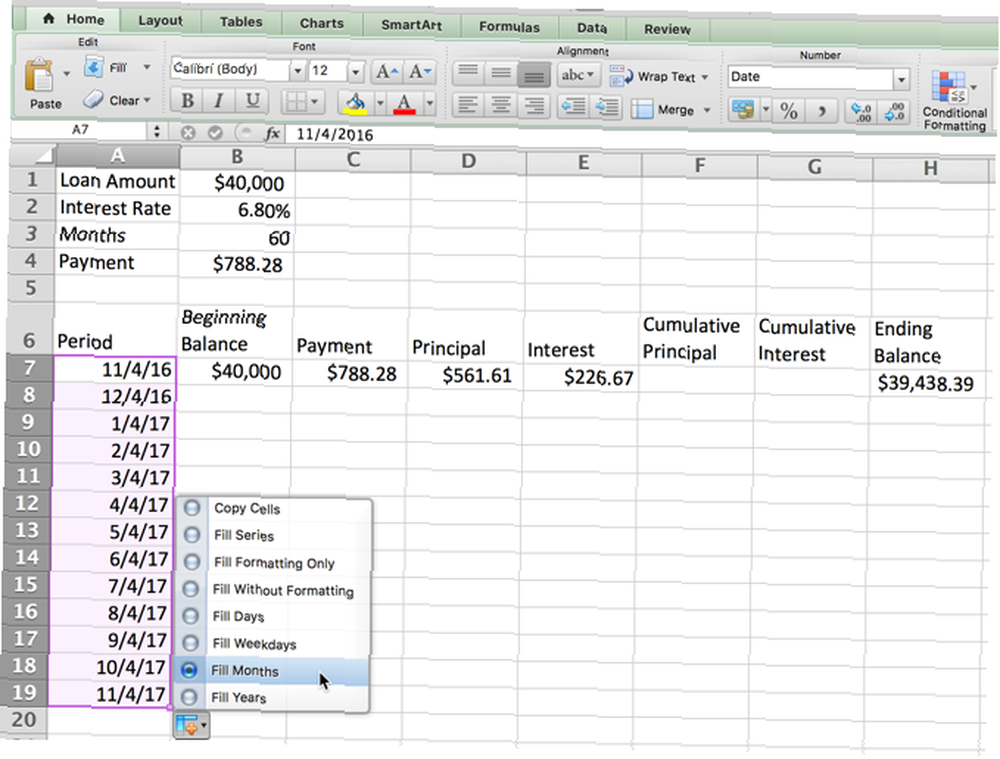

Luego, use el autocompletado para ingresar tantas fechas como desee (puede hacer las 60 para comenzar, o solo las primeras para ver cómo funciona). Una vez que haya arrastrado el cuadro de autocompletar hacia abajo, seleccione el cuadro de opciones y seleccione “Llenar meses”.

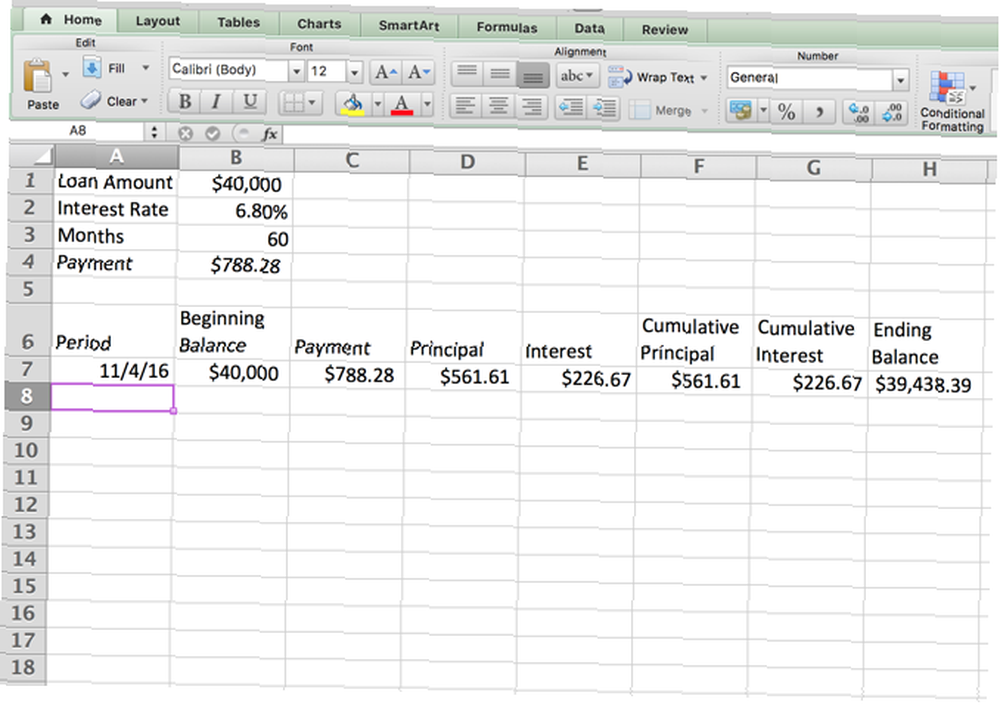

Ahora podemos completar la segunda fila, lo que nos permitirá completar automáticamente el resto de la programación. Esto es lo que debe poner en cada columna (un asterisco en el nombre de la columna indica que puede rellenarlo automáticamente desde la fila de arriba):

- Saldo inicial: = H7

- Pago*: = $ B $ 4

- Director de escuela*: = C8-E8

- Interesar*: = REDONDO (B8 * ($ B $ 2/12), 2)

- Principal acumulativo: = D8 + F7

- Interés acumulado: = E8 + G7

- Balance final: = B8-D8

Así es como se ve en nuestra hoja de cálculo de ejemplo:

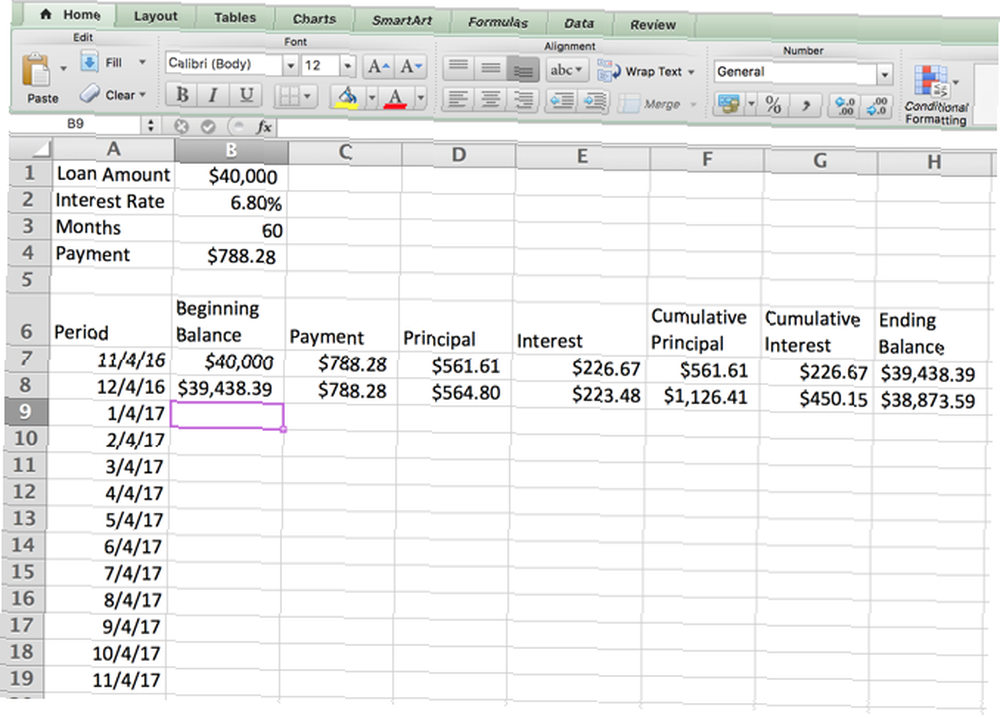

Ahora, puede usar el autocompletado para completar el resto de las filas. ¡Seleccione las celdas B8 a H8 y rellene automáticamente todo lo que quiera! Lo he completado durante los cinco años que me llevará pagar el préstamo:

Cuando la columna Saldo final llega a $ 0, ¡el préstamo se cancela! (Puede notar que el principal pagado al final aparece en la lista como $ 40,000.05, que es $ 0.05 más que el saldo original; probablemente se deba al redondeo utilizado por Excel. No arrojará nada).

Planificación de amortización

Ahora que ve cómo funciona el programa de amortización, podemos echar un vistazo rápido a cómo puede ayudarlo a pagar su deuda Cómo hacerse rico: la forma más rápida de salir de la deuda Cómo hacerse rico: la forma más rápida de salir de la deuda Imagine estar libre de deudas. No hay saldos en descubierto o facturas impagas. Hay una manera infalible de salir de la deuda. Comienza con un plan y algo de disciplina. Visitemos los otros ingredientes. Más rápido. Pocas cosas son más motivadoras que ver que su deuda disminuye más rápidamente, y puede usar el calendario para ver cuánto más rápido puede llegar a estar libre de deudas..

Hay varias cosas interesantes que puede hacer con los cronogramas de amortización, pero solo veremos un par de cosas básicas que puede hacer aquí. Primero, echemos un vistazo a cómo el aumento de su pago mensual afectará el tiempo que tomará pagar su préstamo y cómo eso afecta la cantidad de intereses que paga.

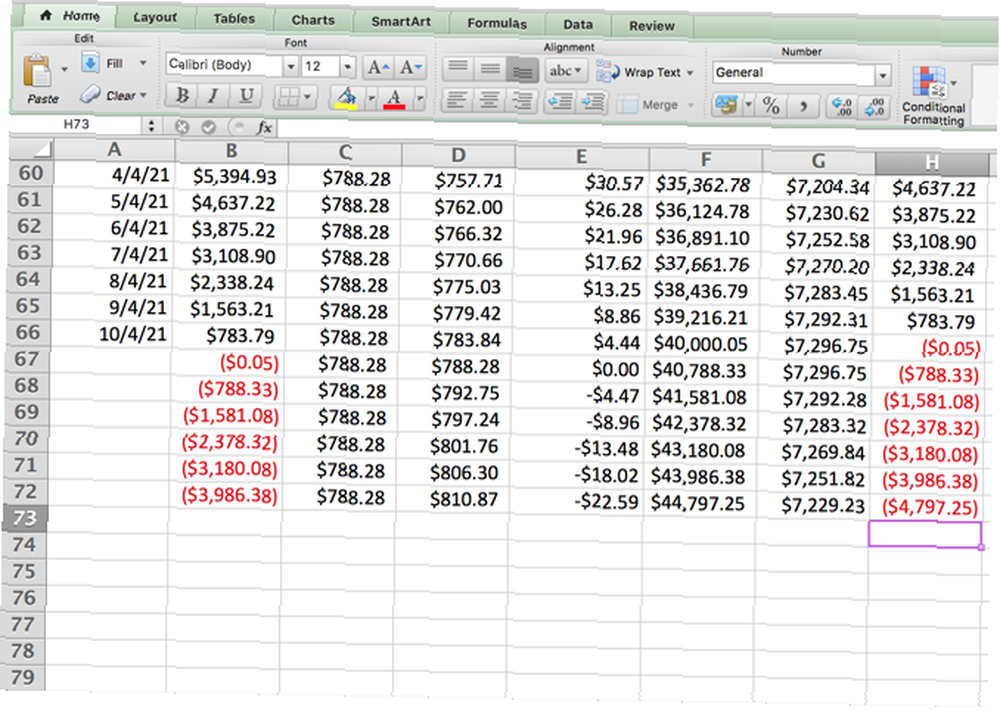

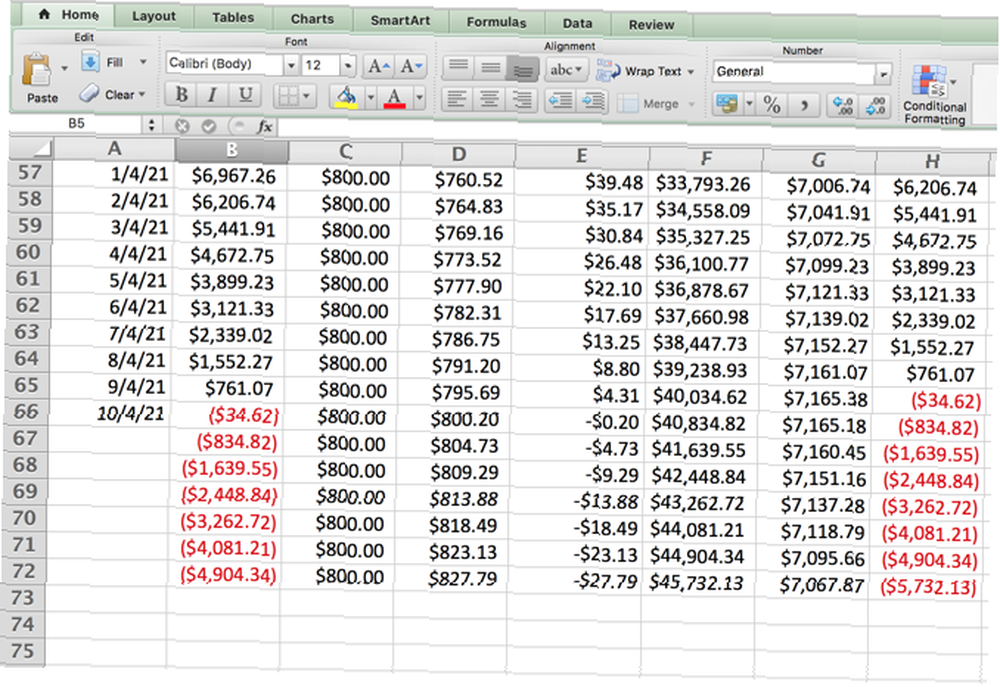

Para realizar este cambio, todo lo que necesita hacer es cambiar el número en el “Pago” caja. Veamos qué sucede cuando aumentamos el pago mensual a $ 800.

Como puede ver, aumentar el pago hasta $ 800 hará que el préstamo se pague un mes antes. También paga un poco menos en intereses.

Otra cosa simple que puede cambiar para ver cómo podría modificarse su plan de pago es cambiar la cantidad de meses en su plan. Al cambiar este número, el campo de Pago se actualizará para indicarle cuánto debe pagar cada mes para pagar su préstamo en este período de tiempo..

Cambiemos el nuestro a 40 meses en lugar de 60.

Para pagar el préstamo en 40 meses, deberá pagar $ 1,120.43 mensuales. Se actualizó toda la tabla, para que pueda ver cuánto pagará en intereses con este nuevo monto de pago.

(Asegúrese de no perderse estas otras excelentes hojas de cálculo de Excel para su presupuesto 7 Hojas de Excel útiles para mejorar instantáneamente el presupuesto de su familia 7 Hojas de Excel útiles para mejorar instantáneamente el presupuesto de su familia No siempre es fácil establecer un presupuesto familiar, pero estas siete plantillas serán darle la estructura que necesita para comenzar también.)

Obtener programación

Ahora que ha visto cómo crear un cronograma de amortización y usarlo para descubrir cómo minimizar la cantidad de intereses que paga, ¡es hora de comenzar! Obtenga la información de su préstamo, póngala en la hoja de cálculo y comience a descubrir cómo puede salir de la deuda más rápido.

¿Has creado un calendario de amortización? ¿Lo encontraste útil? Comparte tus pensamientos en los comentarios a continuación!

Créditos de imagen: KUMOHD / Shutterstock