Brian Curtis

Brian Curtis 0

0  3204

3204 656

656

Cuando se trata de la jubilación, hay mucha terminología para conocer Simply Frugal: cómo aprender las finanzas personales de la manera fácil Simply Frugal: cómo aprender las finanzas personales de la manera fácil ¿Se preocupa por las facturas y las deudas de forma regular? ¿Te sientes perdido cuando otros hablan usando jerga financiera? Aquí están las buenas noticias: nunca es demasiado tarde para aprender sobre el dinero. . Pero un término con el que quizás no estés familiarizado es tasa de retirada segura (SWR).

Con mayor frecuencia lo verá discutido en foros de independencia financiera / jubilación anticipada (FIRE), pero es aplicable a cualquier persona que desee jubilarse. Si desea jubilarse temprano, es aún más importante. Veamos qué es, cómo calcularlo y cómo puede ayudarlo a jubilarse.

¿Cuál es la tasa de retiro segura??

Bogleheads.org define el SWR como “la cantidad de dinero, expresada como un porcentaje de la inversión inicial, que puede retirarse por año durante un período de tiempo determinado, incluidos los ajustes por inflación, y no conducir a una falla de la cartera; la falla se define como una probabilidad del 95 por ciento de agotamiento a cero en cualquier momento dentro del período especificado.”

En términos simples, es la cantidad de dinero que puede sacar de su cuenta de jubilación cada año sin quebrar.. Este es un número muy importante para un jubilado. Básicamente, mientras permanezca bajo el SWR, tendrá suficiente dinero. Si comienzas a retirarte demasiado, estarás en problemas.

Mientras que muchos expertos financieros han dado 4 por ciento como la tasa de retiro segura, eso es solo una generalización. La ROE depende mucho de sus circunstancias específicas, así como de las acciones de la economía. En general, es muy seguro usar la cifra del 4 por ciento. Veamos cómo se vería eso.

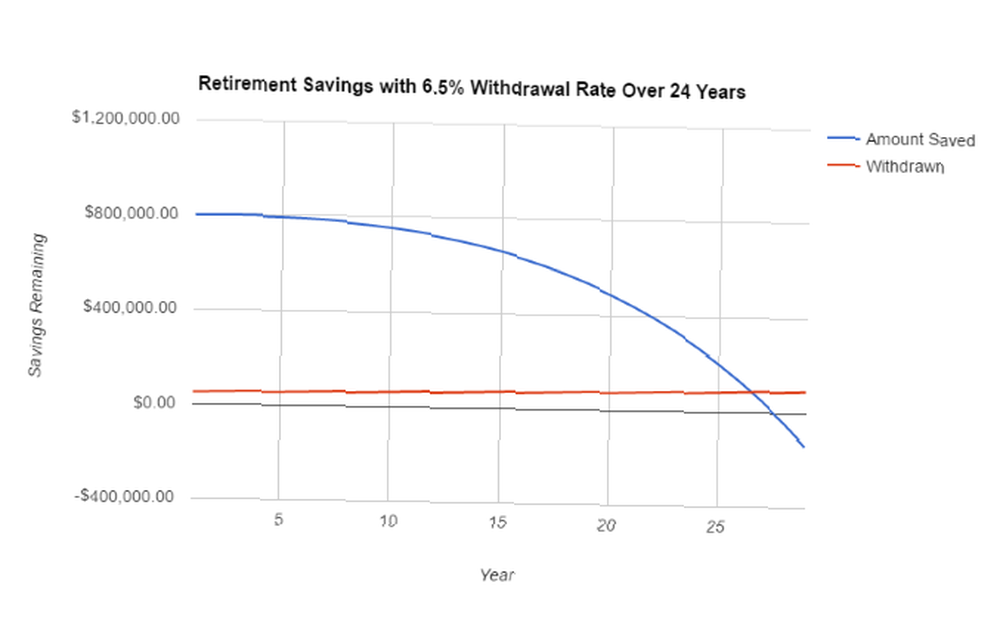

Supongamos que comienza con $ 800,000 en su cuenta y le gustaría gastar $ 52,000 cada año. Usaremos una inflación del 2 por ciento. La primera fila de la tabla es fácil de calcular: ha sacado $ 52,000 de su cuenta, lo que equivale al 6.5 por ciento. Eso deja $ 748,000 en su cuenta, lo que aumentará su valor según el mercado. La mayoría de las estimaciones del valor de mercado utilizan un aumento anual del 7 por ciento. Entonces, en el segundo año, tendrá $ 748,000 x 1.07 = $ 800,360.

Debido a la inflación, sacará más de $ 52,000 en el segundo año. Con una inflación del 2 por ciento, necesitarás sacar $ 53,040. Al final del segundo año, tendrá $ 747,320. Al comienzo del tercer año, comenzará con $ 799,632. Siga así y verá que su cuenta se agotará en 27 años. Por lo tanto, probablemente sea una buena idea ahorrar más antes de la jubilación o gastar menos cada año.

Se vuelve más complicado

Este método para calcular su SWR es bastante simple. Pero no tiene en cuenta varias cosas..

Por ejemplo, los gastos médicos pueden comenzar a acumularse realmente más adelante en su vida, y eso puede tener un alto costo en sus cuentas de jubilación ¿Está ahorrando lo suficiente para la jubilación? Descubra con estas 9 herramientas ¿Está ahorrando lo suficiente para la jubilación? Averigüe con estas 9 herramientas Ahorrar para la jubilación es una de las cosas más importantes que puede hacer, pero ¿cómo sabe si ha ahorrado lo suficiente? Aquí hay 9 herramientas para ayudarlo a descubrirlo. . La inflación puede volverse loca por un par de años. Es posible que no obtenga los rendimientos que esperaba de sus inversiones. Estas variables pueden hacer que el cálculo básico de la ROE sea inexacto.

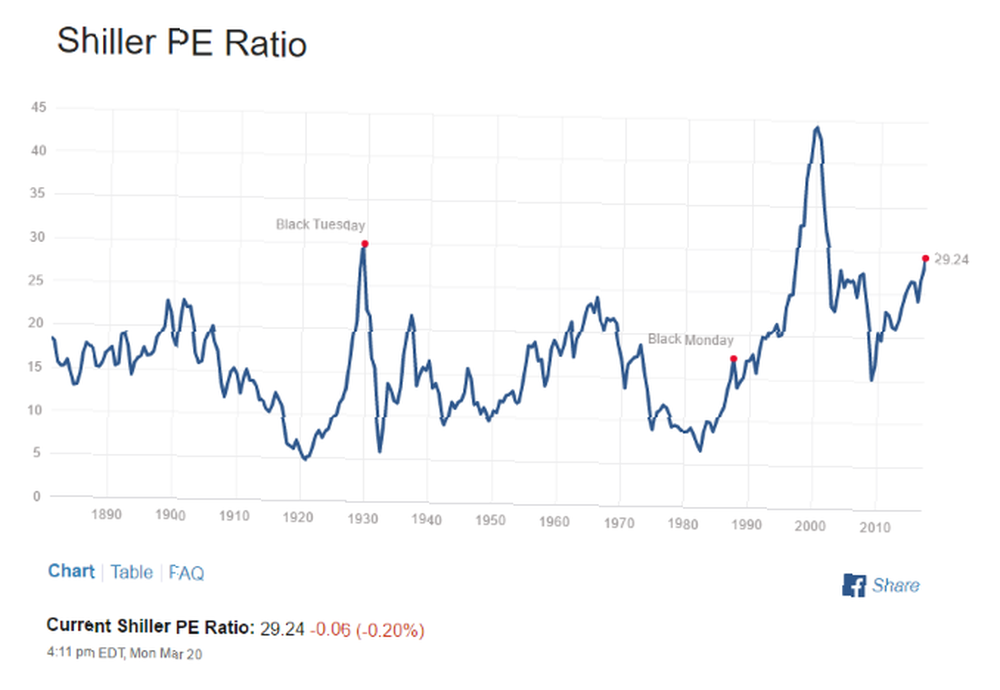

Se han recomendado otros sistemas más complejos. Uno de los más populares (al menos en el momento de escribir este artículo) es el Shiller relación de PE ajustada cíclicamente (CAPA).

El inverso de este número, conocido como CAEP, a menudo se correlaciona con la tasa de abstinencia segura. Al momento de escribir este artículo, el CAPE actual, según lo informado por Multpl.com, es 29.25. El inverso de eso es 3.4 por ciento. Esa es la tasa estimada de retiro seguro ahora.

Crédito de imagen: Multpl.com

Crédito de imagen: Multpl.com

Algunas calculadoras en línea tienen en cuenta este número al informar su SWR. El FIentist loco, por ejemplo, tiene un indicador en el Laboratorio FI que le muestra cuál es la ROE actual basada en el CAEP. El propio Robert Shiller ayudó a diseñar una calculadora en Passion Saving, que le brinda probabilidades de éxito basadas en una variedad de aportes y objetivos.

Qué hacer con la tasa de retiro segura

Una vez que haya determinado su ROE, ¿qué hace con ella??

Lo usa para asegurarse de que podrá vivir de sus cuentas de jubilación. Ejecute algunos números diferentes a través de él como un experimento. Comience con un número que cree que puede ahorrar razonablemente para el momento en que se jubile, y los números estándar de 4 por ciento, 7 por ciento y 2 por ciento. Vea cuánto estaría viviendo por año. Luego, vea si su cuenta lo atravesaría en una recesión del mercado. O un período de alta inflación. O una avalancha de gastos médicos.

Incluí una plantilla de hoja de cálculo descargable para jugar con tu tasa de retiro. Simplemente cambie la cantidad ahorrada, la tasa de retiro, el rendimiento del mercado y los valores de inflación, y verá cómo se verán afectadas sus cuentas de jubilación. Haga clic en el enlace de arriba para descargar la hoja de cálculo..

También puede verificar el CAEP de Shiller actual para determinar una tasa de retiro razonable para poner en la calculadora. Si desea utilizar una calculadora de jubilación con más funciones, hay muchas disponibles ¿Puede jubilarse anticipadamente? Estas calculadoras le dirán ¿puede jubilarse temprano? Estas calculadoras le dirán que la independencia financiera y la jubilación anticipada (FUEGO) son grandes objetivos, pero ¿cómo puede averiguar si son posibles? Estas calculadoras ayudarán. .

Recuerde que cuando usa estas herramientas puede tener otras fuentes de ingresos. Los jubilados a menudo cobran pagos de la seguridad social o pensiones, y una gran parte tiene pequeños trabajos de los cuales obtienen ingresos suplementarios.

También recuerde que la cantidad que deberá retirar cada año depende en gran medida del lugar donde viva. Retirarse en Wisconsin será más barato que retirarse en California. Otro país podría ser significativamente más barato o más caro Cómo comparar el costo de vida entre dos ciudades Cómo comparar el costo de vida entre dos ciudades El costo de vida es un factor muy importante a tener en cuenta antes de mudarse de una ciudad a otra. Esta herramienta hace que sea muy fácil comparar dónde estás con dónde quieres ir. .

Cuanto más sepas

El SWR, como cualquier otra medida de ahorro o jubilación, puede ser útil para planificar su futuro financiero. 8 sitios web para ayudarlo a planificar su futuro financiero 8 sitios web para ayudarlo a planificar su futuro financiero La planificación financiera personal es un aspecto vital de la vida moderna y necesita para entenderlo Estos sitios web lo ayudarán a mejorar su saldo bancario o eliminar su sobregiro. . Pero debe tomarse con un grano de sal. Las circunstancias financieras de cada persona son diferentes, y muchas personas tienen expectativas muy diferentes para su jubilación. Sin embargo, tener una mejor idea de cuánto dinero tiene siempre será beneficioso.

¿Qué tipo de cálculos utiliza para sus ahorros de jubilación? ¿Cómo calculas tu propia ROE? Comparte tus consejos en los comentarios a continuación!