Brian Curtis

Brian Curtis 0

0  856

856 106

106

En un momento del año pasado, tuve un puntaje de crédito en el rango de 300. Eso es más que horrible. Esa es una puntuación que esperaría si acabara de declararse en quiebra. No tengo miedo de admitirlo, porque en unos seis meses había aumentado ese puntaje a casi 700.

Esta guía está disponible para descargar como PDF gratuito. Descargue 5 trucos para mejorar su puntaje de crédito en solo 6 meses ahora. Siéntase libre de copiar y compartir esto con sus amigos y familiares.Mejorando su puntaje de crédito Cómo mejorar y monitorear su puntaje de crédito usando tecnología Cómo mejorar y monitorear su puntaje de crédito usando tecnología Su puntaje de crédito puede tener una gran influencia en su vida financiera. Explicamos cómo se calcula y cómo puede mejorarlo. no tiene que ser un proceso complicado y complicado. Con solo unos pocos comportamientos y acciones simples, puede aumentar rápidamente su puntaje de crédito en solo unos pocos meses. Lo hice con estos seis pasos, y tú también puedes.

Esta guía contiene información de agencias de crédito e instituciones de crédito respetadas, por lo que es más confiable que cualquier cosa que encuentre en cualquier foro o pequeño blog en línea. Además de aprender a mejorar su puntaje, encontrará muchos recursos que pueden ayudarlo. Entonces, comencemos a aumentar ese puntaje de crédito!

1. Comprenda su utilización de crédito

El factor más importante en su puntaje de crédito es algo llamado utilización del crédito..

Crédito de imagen: JPA a través de Shutterstock

Crédito de imagen: JPA a través de Shutterstock

Suena complicado, pero no lo es.

La utilización del crédito es la relación entre su crédito disponible (todos sus límites de crédito) y su crédito total utilizado (todos sus saldos de crédito). Cuando divide sus saldos por sus límites de crédito y los multiplica por el 100%, debe terminar con un número inferior al 30%. Esto representa un “sano” utilización del crédito También conduce a una calificación crediticia muy alta.

Una de las mayores agencias de informes de crédito, Experian, explica esto de la siguiente manera:

... uno de los factores más importantes en los puntajes de crédito es qué tan cerca están sus saldos de sus límites de crédito. Los puntajes de crédito suman los límites y los saldos en sus cuentas rotativas para calcular su relación saldo a límite general o tasa de utilización. Cuanto mayor sea su tasa de utilización, mayor será el impacto negativo en sus puntajes.

Probablemente esté pensando que una forma rápida de aumentar su puntaje instantáneamente es pagar todas las tarjetas de crédito y nunca usarlas, ¿verdad? Eso está realmente mal. Lo creas o no, una utilización del 0% es realmente algo malo.

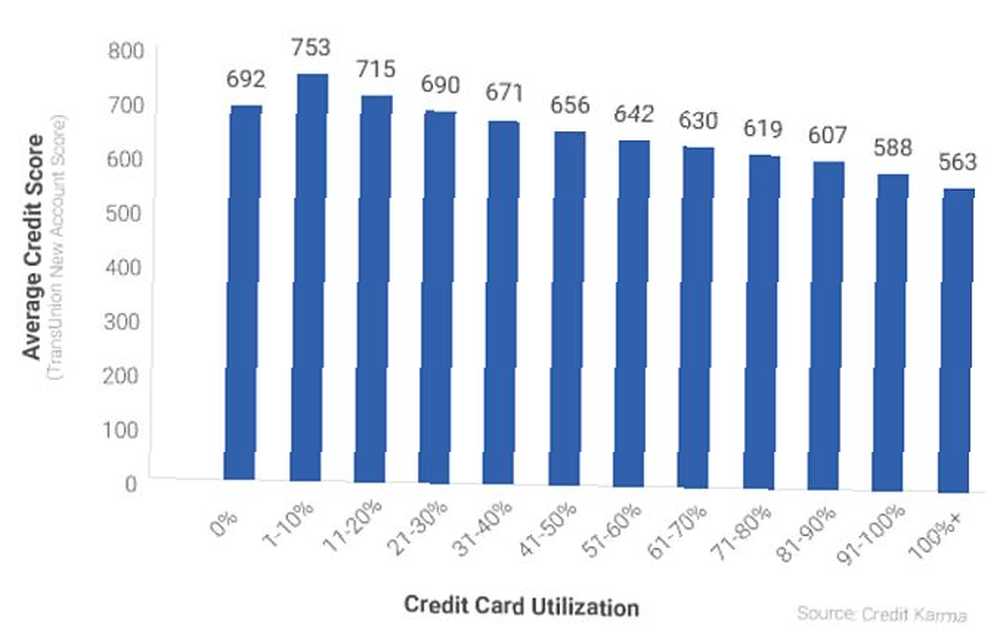

En 2016, Credit Karma descubrió instantáneamente su puntaje de crédito de forma gratuita con Credit Karma descubra instantáneamente su puntaje de crédito de forma gratuita con crédito Karma revisó los puntajes de crédito versus los índices de utilización de sus 15 millones de miembros y descubrió un patrón muy interesante.

Crédito de imagen: Credit Karma

Crédito de imagen: Credit Karma

Las personas con 0% de utilización de crédito en realidad tenían una calificación crediticia peor que aquellas con 1-20% de utilización.

¿Qué significa esto? Esto significa que para construir un puntaje de crédito, debe tener un montón de crédito disponible que no esté usando, pero deberías intentar usar del 1% al 20% de ese límite total.

El resto de las acciones de este artículo deben adaptarse a su situación y a su índice de utilización actual. Nadie está comenzando desde la misma situación. Por ejemplo:

- Si ha maximizado cinco tarjetas de crédito con un límite de $ 4,000 cada una, está al 100% de utilización.

- Quizás tenga una sola tarjeta de crédito con un límite de $ 500, y la esté usando para comprar comestibles por $ 300 cada mes. Incluso si lo paga en su totalidad, su utilización puede fluctuar entre 0% y 60%, dependiendo de cuándo el buró de crédito extraiga sus datos.

- Tal vez solo use el 20% de su crédito disponible, pero ocasionalmente pierde los pagos de préstamos estudiantiles o hipotecas Las mejores calculadoras de hipotecas en línea y cómo usarlas Las mejores calculadoras de hipotecas en línea y cómo usarlas Calculando cuánto le costará una hipoteca a largo plazo correr puede ser difícil, pero estas calculadoras lo hacen fácil, sin importar cuánta información tenga. . Su situación requiere un conjunto completamente diferente de acciones..

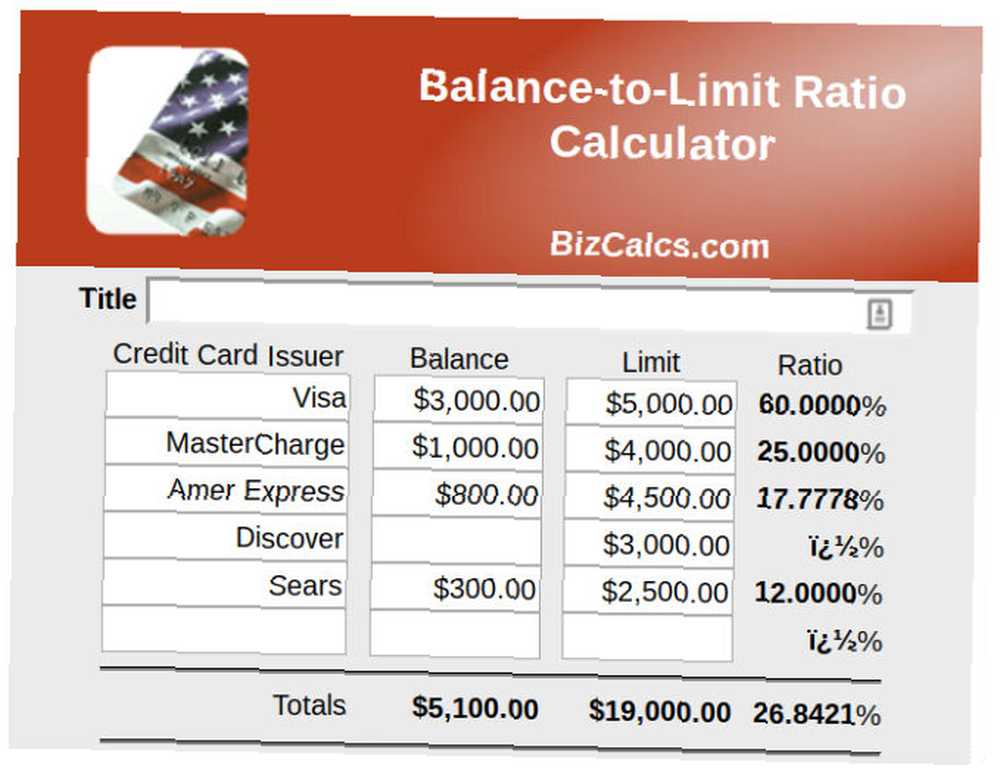

La mejor manera de comenzar este proceso, antes de continuar con este artículo, es determinar su utilización de crédito. Puede sumar todos los saldos de sus tarjetas de crédito y préstamos, dividirlos entre los saldos de límites máximos en esas cuentas y multiplicarlos por el 100%. O puede usar una de las herramientas a continuación.

Ayuda de utilización de crédito

No se preocupe por tratar de calcular su utilización de crédito por su cuenta. Hay muchos recursos disponibles para ayudarlo a calcularlo.

- BizCalcs.com es un sitio que alberga una variedad de calculadoras de finanzas personales Las mejores calculadoras de presupuesto y finanzas personales para administrar sus gastos Las mejores calculadoras de presupuesto y finanzas personales para administrar sus gastos Puede ser difícil, pero tener las cifras correctas a mano lo hace mucho más fácil. No importa su situación financiera, tenemos las calculadoras que necesita. para ayudarlo con decisiones financieras y presupuestos. Ahí es donde encontrará esta calculadora de utilización de crédito fácil de usar. Simplemente ingrese todos sus saldos y límites de crédito, y deje que la calculadora haga el resto.

- Credit Karma es un favorito cuando se trata de monitorear su situación crediticia. El sitio no solo le muestra su puntaje crediticio general, sino que también le brinda su utilización crediticia general extraída directamente de su informe crediticio. No se requiere cálculo manual!

Por supuesto, la utilización del crédito es lo suficientemente simple como para hacerlo usted mismo con una hoja de cálculo simple 15 Plantillas de hoja de cálculo Excel para administrar sus finanzas 15 Plantillas de hoja de cálculo Excel para administrar sus finanzas Siempre haga un seguimiento de su salud financiera. Estas plantillas gratuitas de hojas de cálculo de Excel son las herramientas que necesita para administrar su dinero. y un poco de tiempo Tomarse el tiempo para averiguar cuál es su posición con su crédito es un primer paso crítico para ponerlo en orden..

2. Establezca con sus deudores

Permitir que mi puntaje de crédito caiga en los 300 puede haber parecido una idea terrible, pero tenía un plan. El problema era que necesitaba dejar mi tanque de puntaje para poder comenzar a mejorarlo. Permíteme explicarte mi situación, y puede ayudarte a comprender mejor la tuya..

Crédito de imagen: Snaprender a través de Shutterstock

Crédito de imagen: Snaprender a través de Shutterstock

A través de una combinación de gastos excesivos en varias tarjetas de crédito Encuentre las mejores ofertas de tarjetas de crédito en línea con estos 10 sitios increíbles Encuentre las mejores ofertas de tarjetas de crédito en línea con estos 10 sitios increíbles Ya sea que esté buscando bonos de registro, reembolso de efectivo, programas de recompensas o lealtad descuentos, tenemos su cubierto. Aquí hay 10 sitios que lo ayudarán a encontrar las mejores ofertas de tarjetas de crédito. mientras estábamos en la universidad y nuestra familia sufriendo una grave crisis médica unos diez años después de la graduación, nos enfrentamos a la siguiente situación:

- $ 100,000 en crédito disponible y $ 30,000 en saldos rotativos, una utilización del 30%;

- Pagos médicos crecientes por tratamientos en curso que se aproximan a $ 1,200 cada mes

- Cirugía de espalda que se sumó a la carga financiera médica ya existente;

- No hay forma de pagarlo todo.

Como soy el tipo de persona que trabajará en tres trabajos en lugar de declararse en bancarrota, estaba pagando el saldo mínimo de todas nuestras tarjetas de crédito y pagando todas las facturas habituales del hogar a tiempo, pero no pagaba el hospital. Simplemente no quedaba suficiente dinero.

Tal escenario solo funciona durante tanto tiempo, y en algún momento llegarás al punto de no retorno, y lo hicimos. Averiguar algo o declararse en quiebra. En cualquier caso, mi puntaje de crédito premium de casi 800 estaba en peligro.

Después de investigar un poco, esto es lo que descubrí. Si tiene una razón válida, como gastos médicos, puede negociar un acuerdo con los acreedores. Entonces empecé a llamar.

Crédito de imagen: sebra a través de Shutterstock

Crédito de imagen: sebra a través de Shutterstock

Otras razones también justificarán un acuerdo, como la pérdida de empleo, una muerte en la familia o cualquier otra razón para sufrir una tremenda caída en sus ingresos..

También necesitará una gran suma de efectivo. Tomar prestado de su plan de jubilación 401 (k) es una opción si no tiene alternativas. No se considera un préstamo real, por lo que no aparece en su informe de crédito. Puede pedir prestado hasta el 50% del saldo de su plan sin penalización. Sin embargo, antes de tomar esa ruta, vea si un familiar adinerado puede considerar otorgarle un préstamo, ya que sumergirse en sus ahorros de jubilación puede ser desastroso a largo plazo.

cuanto necesitaras? Dependiendo de sus habilidades de negociación, podrá conformarse con entre el 40% y el 60% del saldo de la tarjeta de crédito..

Aquí le mostramos cómo pasar por el proceso de negociación:

- Calcule qué porcentaje de su deuda le debe a cada acreedor. Divida su suma global entre los acreedores usando esos porcentajes. No puede ofrecer más de esa cantidad por cada acreedor mientras negocia.

- Deje de pagar sus tarjetas de crédito por más de seis meses. Pague todas las demás facturas a tiempo. Su puntaje de crédito se desplomará. Está bien.

- Después de seis meses, llame a los acreedores y explique que tiene una suma global de dinero para distribuir a sus acreedores, y ofrézcales el 30% del saldo. Se burlarán y dirán que no. Agradecerles y colgar. Espera un mes y llama nuevamente.

- Le ofrecerán planes de pago más bajos. Amenazarán con demandarlo. Simplemente diga que no tiene dinero, solo una suma global para distribuir a todos los acreedores, tómelo o déjelo. Si dicen que no al 40%, cuelgue y vuelva a llamar en un mes. Su melodía cambiará con el tiempo.

- Eventualmente, ellos o usted ofrecerán algo en el rango del 40% al 60% del saldo. No te vuelvas codicioso. Pregunte cuánto puede pagar por adelantado para que el acuerdo de conciliación se envíe por escrito. Una vez que lo consigas, paga el resto.

- Tenga en cuenta que deberá pagar impuestos sobre la renta en la parte del acuerdo que canceló..

¿Por qué debes conformarte??

Porque si ya debe casi el máximo en todas sus tarjetas de crédito, ninguno de los siguientes consejos funcionará. Su utilización está por las nubes, y es básicamente pobre en deudas. Cómo hacerse rico: la forma más rápida de salir de la deuda Cómo hacerse rico: la forma más rápida de salir de la deuda Imagine estar libre de deudas. No hay saldos en descubierto o facturas impagas. Hay una manera infalible de salir de la deuda. Comienza con un plan y algo de disciplina. Vamos a visitar los otros ingredientes.. .

Tienes que reducir sus saldos por cualquier medio necesario. Si no tiene una razón médica o laboral para establecerse, debe reasignar su presupuesto mensual. Los mejores libros electrónicos gratuitos para aprender sobre finanzas personales Los mejores libros electrónicos gratuitos para aprender sobre finanzas personales Si quiere seguir adelante En la vida, las finanzas personales son una habilidad necesaria. Asegúrese de estar al día con estos increíbles libros electrónicos gratuitos. y aplique la mayor cantidad posible de sus ingresos para pagar esos saldos lo más rápido posible. Una vez que llegue a ese punto, estará listo para seguir adelante..

Recursos para la liquidación de deudas

En mi artículo sobre el uso de Excel para administrar su vida Cómo usar Microsoft Excel para administrar su vida Cómo usar Microsoft Excel para administrar su vida No es ningún secreto que soy un fanático total de Excel. Gran parte de eso proviene del hecho de que disfruto escribiendo código VBA, y Excel combinado con scripts de VBA abren todo un mundo de posibilidades ..., incluí una sección sobre administración de deudas que le muestra cómo usar Excel para pagar su deuda usando un enfoque de bola de nieve.

Si solo está luchando con un gasto excesivo, pero en realidad tener suficiente dinero para pagar sus deudas, entonces el enfoque basado en Excel anterior es el mejor. Puede ayudarlo a determinar cuánto de su presupuesto necesita asignar a sus pagos de deuda cada mes, y lo ayudará a asegurarse de que se mantenga en el camino correcto..

Si tu no tiene suficiente dinero para hacer pagos, entonces tendrá que considerar de alguna manera liquidar esas deudas 3 consejos para vencer a los cobradores de deudas cuando se enfrente a la bancarrota (o tarde con las facturas) 3 consejos para vencer a los cobradores de deuda cuando se enfrente a la bancarrota (o tarde con las facturas) Entre los problemas financieros graves se encuentran Las situaciones más estresantes que una persona puede enfrentar. Siga estos consejos para dejar que la tecnología elimine parte de la carga. , ya sea a través de un préstamo de consolidación o alguna forma de quiebra. Los servicios de asesoramiento de crédito son una opción si desea saldar deudas pero no se siente cómodo negociando por su cuenta.

- Freedom Relief Credit está acreditado por Asuntos del Consumidor. Es un servicio que maneja la negociación de acuerdos con los deudores por usted y organiza un plan de pago que funciona con su presupuesto. Solo tenga en cuenta que paga una tarifa a Freedom, por lo que no ahorrará tanto dinero como lo haría si negociara los acuerdos por su cuenta como se describe anteriormente.

- Countrywide Debt también está acreditado y lo ayudará a resolver sus deudas, ya sean seguras, no garantizadas, comerciales o de otro tipo..

- La National Foundation for Credit Counseling es una organización sin fines de lucro que lo ayudará a hacer una descripción general de su situación de deuda. Ayudará no solo con la deuda de la tarjeta de crédito, sino también con préstamos estudiantiles, hipotecas, asesoramiento sobre bancarrotas y más.

Sea cual sea la opción que elija, asegúrese de elegir la correcta para su situación.

3. Consolidar a una sola deuda

Tal vez su problema no sea una sobrecarga de saldos enormes, sino una sobrecarga de pequeños saldos. Tal vez esté pagando un pago mínimo de $ 100 en cinco tarjetas de crédito, cada una con un saldo de aproximadamente $ 1,000. Las compañías de informes de crédito consideran esto como un golpe contra usted.

John Ulzheimer, un experto en crédito que solía trabajar para FICO y Equifax, explicó a Bankrate que se consideran “saldos molestos,” y si puede consolidarlos, puede aumentar su puntaje de crédito.

Crédito de la imagen: luchunyu a través de Shutterstock

Crédito de la imagen: luchunyu a través de Shutterstock

Hay dos maneras de lograr esto. Si ya tiene muy mal crédito, debe transferir los saldos de las tarjetas de límite inferior a menos tarjetas de límite superior.

La segunda forma, y mejor, sería solicitar en su banco un préstamo personal con intereses más bajos y transferir todas las deudas de su tarjeta de crédito con saldos bajos e intereses altos al préstamo. Esto solo es posible si su puntaje de crédito es lo suficientemente bueno como para obtener una tasa de interés más baja en su banco.

Recursos para la consolidación de deuda

Pedir prestado de su 401 (k) puede ser la mejor opción para usted, ya que no contará como una nueva deuda y usted pagará intereses en lugar de pagarlos a un banco. Sin embargo, si un préstamo 401 (k) no es una opción, entonces deberá seleccione un préstamo de consolidación de deuda. Cuando se trata de la consolidación de deuda, hay muchas estafas por ahí. Revise las siguientes opciones para asegurarse de que está haciendo la elección correcta.

- Discover no solo ofrece tarjetas de crédito, también ofrece préstamos personales. Si su crédito es lo suficientemente bueno, un préstamo personal de Discover le proporcionará una tasa de interés fija razonable y términos de pago flexibles.

- LightStream es una división de SunTrust Bank. Dependiendo de su crédito, podría obtener un préstamo con una tasa de interés tan baja como 1.99%. La consolidación de sus tarjetas de crédito de alta tasa a un préstamo personal de tasa tan baja no solo aumentará significativamente su crédito, sino que también le ahorrará mucho dinero en intereses. Mira el sitio web y aplica.

- SoFi es una nueva oportunidad de préstamo de consolidación notable. Las tasas de interés no solo son razonables, sino que también incluyen la protección por desempleo. Si pierde su trabajo, este programa suspenderá los pagos de su préstamo sin penalizaciones negativas durante tres meses a un año completo durante la vigencia del préstamo..

- FreedomPlus le permite solicitar un préstamo personal en línea, y dentro de las 48 horas puede tener los fondos que necesita para saldar sus deudas con las compañías de tarjetas de crédito y consolidarlos a un préstamo personal de baja tasa..

4. No cierre cuentas!

El próximo puntaje de crédito “cortar” es aumentar la antigüedad de sus cuentas de crédito. Si está trabajando para cambiar sus saldos a menos tarjetas, deje activas las cuentas de tarjetas de crédito vacías. ¿Por qué? Debido a ese factor de ratio de utilización que mencioné anteriormente.

- Debido a $ 500 en cinco tarjetas de crédito con un límite de $ 5,000 cada una es una tasa de utilización del 10%. Eso es excelente!

- Debido a $ 2500 consolidados en una tarjeta de crédito con un límite de $ 5,000 es un índice de utilización del 50%. Eso es malo!

Sí, consolide su deuda con una sola tarjeta para facilitar el pago y simplificar los saldos, pero deje esas otras cuentas abiertas para que su crédito general disponible no cambie!

¿Qué sucede si ha tenido que liquidar saldos y sus cuentas se cierran automáticamente??

Si ha liquidado sus cuentas debido a una enfermedad o pérdida de trabajo, es probable que se cierren y su puntaje caiga precipitadamente bajo. Esto es solo temporal. Su próximo trabajo será continuar pagando todas sus facturas a tiempo y pagando todos los demás préstamos que tenga (como sus préstamos para automóviles o hipotecas). Su puntaje de crédito aumentará nuevamente, y cuando lo haga después de aproximadamente un mes o dos, debe comenzar a solicitar crédito nuevamente.

Créditos de imagen: moomsabuy a través de Shutterstock

Créditos de imagen: moomsabuy a través de Shutterstock

Sin embargo, esta vez, no debe solicitar crédito para maximizar esas tarjetas nuevamente. Debe solicitar crédito para poder cobrarlos con moderación y pagarlos de inmediato. Esto aumentará su crédito disponible con el tiempo y también mejorará su índice de utilización general..

5. Solicite crédito con moderación

El siguiente consejo puede sonar contradictorio, según lo que acaba de leer..

Es cierto que obtener un nuevo préstamo o tarjeta de crédito aumentará su crédito disponible y mejorará su índice de utilización. Pero también es cierto que cada vez que solicitas, una consulta llega a su informe de crédito y puede causar una caída en su puntaje de crédito.

Crédito de la imagen: Light and Dark Studio a través de Shutterstock

Crédito de la imagen: Light and Dark Studio a través de Shutterstock

Sí, lo leyó correctamente: debe solicitar un crédito y causar una disminución en su puntaje. Luego, demuestre que puede administrar su nueva deuda de manera responsable al apenas usarla, aumentando así su puntaje.

Experian explica esta técnica de la siguiente manera:

Una forma de reducir sus puntajes es abrir cuentas de crédito adicionales y mantener los saldos muy bajos. Eso aumentará sus límites de crédito totales y mejorará su índice de utilización. Pero, haga esto bien antes de solicitar un nuevo crédito para permitir que su historial se estabilice y solo si no se siente tentado a gastar de más en las nuevas cuentas.

Un plan de seis meses

Todos los consejos anteriores tomados de una en una pueden parecer contradictorios, pero exploremos una situación hipotética utilizándolos todos en la secuencia de seis meses para aumentar su puntaje de crédito.

Previo a la caída del puntaje de crédito - Perdió su trabajo y utilizó tarjetas de crédito para pagar los gastos. Está sobrecargado con cinco tarjetas de crédito al máximo a $ 5,000 cada una, para una carga de deuda total de $ 25,000. Dejaste de pagarles a todos durante seis meses, por lo que han crecido a $ 30,000 con intereses incluidos y un saldo de $ 6,000 cada uno. Tiene una utilización del 100% y un puntaje de crédito terrible de 450. Como último recurso, obtiene un préstamo de $ 14,000 de su 401 (k) y comienza a llamar a los acreedores para negociar.

Los acreedores A, B y C aceptaron un acuerdo del 50% de $ 3,000 cada uno. El acreedor D fue más duro y aceptó un acuerdo de 60% de $ 3,600. El acreedor E se negó a negociar. Has gastado $ 12,600 para deshacerte de $ 24,000 de deuda. Ese es un buen primer paso. Usted paga los fondos restantes a su cuenta 401 (k). Descubrió que después de que los acreedores cerraron sus cuentas, su puntaje de crédito se desplomó a 320. El más bajo que haya habido!

Mes 1 - Tiene un préstamo de auto e hipoteca restante que se asegura de pagar a tiempo todos los meses. Tiene una tarjeta de crédito restante del acreedor cinco con un 24% de interés, pero han acordado un plan de pago de $ 200 al mes y 17% de interés. También tiene una vieja tarjeta de crédito vacía que ha tenido durante años y que nunca utilizó. Ahora comienza a comprar solo comestibles en esa tarjeta de crédito única y pagarlo en su totalidad dos veces al mes.

Crédito de la imagen: baranq a través de Shutterstock

Crédito de la imagen: baranq a través de Shutterstock

Mes 3 - Sigue pagando diligentemente cada factura a tiempo. Continúa usando la tarjeta de crédito única para comprar alimentos y paga rápidamente.

Mes 4 - Usted verifica su puntaje de crédito. Ya ha vuelto a 540. Casi es hora de ampliar sus límites de crédito, pero primero, otro mes de pago de facturas a tiempo y uso de crédito responsablemente.

Mes 5 - Usted va a su banco y solicita un pequeño préstamo personal de $ 5,000. El funcionario del banco le informa que ahora tiene un puntaje de crédito decente de 610 y que está aprobado para un préstamo del 14%. Utiliza los fondos para pagar al Acreedor E, pero deja abierta esa cuenta de tarjeta de crédito. Ahora tiene cero deudas de tarjeta de crédito acumuladas contando contra su puntaje de crédito.

Según Marketwatch, transferir la deuda de la tarjeta de crédito a préstamos personales puede aumentar su puntaje hasta en 100 puntos:

La deuda de la tarjeta de crédito tiende a ser más perjudicial para los puntajes de crédito que un préstamo personal, que se considera una deuda a plazos. El índice de utilización del crédito (consulte la sección anterior) no tiene en cuenta la deuda a plazos. Esta estrategia resultaría en cero dólares de deuda de tarjeta de crédito en el informe de crédito del prestatario, lo que podría aumentar su puntaje en 100 puntos o más, dice Ulzheimer.

Mes 6 - En este último mes, realiza otra verificación de crédito sobre usted mismo y descubre que, una vez más, se sienta bien con un puntaje de crédito de 650. Bien en su camino hacia la tierra de crédito preferencial.

No te rindas

La razón por la que sé que este proceso funciona no es solo porque los expertos dicen que sí, sino porque lo viví yo mismo. Puede parecer una situación desesperada cuando no tienes suficiente dinero para pagar todas las facturas, y todos te abofetean con multas y multas por retraso.

Lo importante es hacer un balance de su situación y pensar en todas sus opciones. Siempre hay un enfoque que lo sacará de la situación, con un poco de creatividad y trabajo duro..

¿Alguna vez te has encontrado con un puntaje de crédito terrible? ¿Pudiste salir de él? ¿Qué notó que funcionó mejor para aumentar su puntaje de crédito? Comparte tus experiencias en la sección de comentarios a continuación!

Crédito de la imagen: Frankieleon a través de Flickr