Mark Lucas

Mark Lucas 0

0  1769

1769 26

26

La violación de datos de Equifax fue impactante por varias razones Equihax: una de las violaciones más calamitosas de todos los tiempos Equihax: una de las violaciones más calamitosas de todos los tiempos La violación de Equifax es la violación de seguridad más peligrosa y vergonzosa de todos los tiempos. ¿Pero conoces todos los hechos? ¿Has sido afectado? ¿Qué puedes hacer al respecto? Descúbrelo aquí. . Para muchas personas, Equifax ilustra perfectamente un problema importante con la protección de datos personales y privados. Una agencia que existe únicamente para recopilar información crediticia profundamente personal se considera que falta. Y luego, nuevamente, después, el sitio de recuperación es redirigido a una página maliciosa.

Podríamos seguir hablando de Equifax todo el día. Pero en este momento, es hora de esperar las lecciones que podemos aprender. Mejor aún, podemos hablar sobre la tecnología que detendrá otra pérdida de datos al estilo de Equifax. Cómo verificar si sus datos fueron robados en Equifax Breach Cómo verificar si sus datos fueron robados en Equifax Breach News acaba de aparecer de un Infracción de datos de Equifax que afecta hasta el 80 por ciento de todos los usuarios de tarjetas de crédito de EE. UU. ¿Es usted uno de ellos? Aquí le mostramos cómo verificar. .

Este artículo examinará cómo la cadena de bloques y la descentralización de las agencias de calificación crediticia nos mantendrán seguros.

¿Qué es el blockchain??

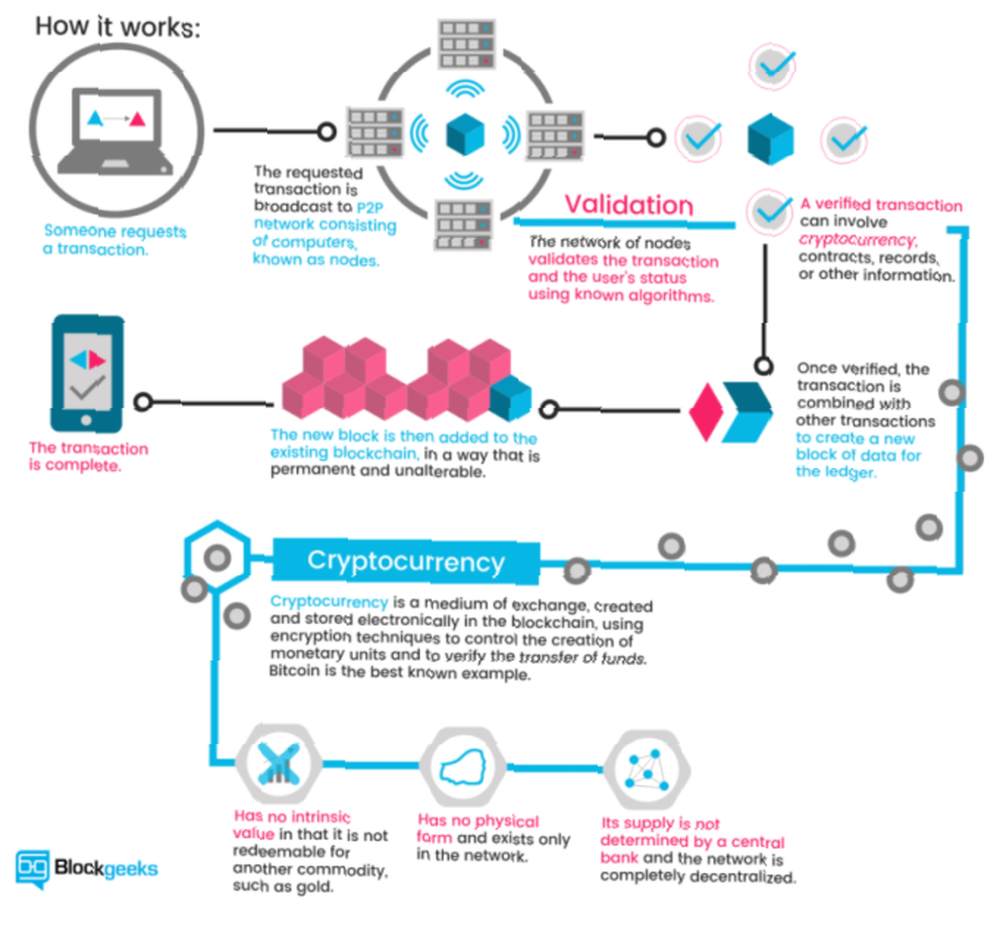

Blockchain es la tecnología que sustenta las criptomonedas Cómo Blockchain de Bitcoin hace que el mundo sea más seguro Cómo Blockchain de Bitcoin hace que el mundo sea más seguro El mayor legado de Bitcoin siempre será su blockchain, y esta magnífica pieza de tecnología está preparada para revolucionar el mundo de la manera que siempre pensó improbable ... hasta ahora. (ejemplos notables incluyen Bitcoin y Ethereum). Explicado de manera extremadamente simple, el blockchain es un libro de transacciones para transacciones digitales. Cada vez que tiene lugar una transacción, se almacena en un bloque. El bloque se transmite a una red que verifica la transacción, agregando el bloque a la cadena. La verificación de red detiene la misma transacción que tiene lugar dos veces, y evita que la criptomoneda se gaste dos veces.

La siguiente ilustración de Blockgeeks ofrece una excelente guía visual sobre cómo funciona blockchain:

El blockchain es revolucionario. Pero quizás el mayor positivo de blockchain sea su uso para reducir el fraude.

Por qué las agencias de crédito ya no son aptas para su propósito

Una agencia de crédito existe únicamente para rastrear las transacciones financieras vinculadas a una identidad. Son esencialmente un servicio de reputación que otras instituciones financieras pueden preguntar si eres un buen prospecto (o no). Una agencia de crédito regular tiene varios problemas (muchos de los cuales enfrentan todas las principales instituciones de recolección de datos).

Por ejemplo, las bases de datos centralizadas contienen una enorme cantidad de datos de identificación personal. Como hemos visto en numerosas ocasiones, es una cuestión de cuándo, no si, ocurrirá una violación. (¡Cómo congelar su crédito para evitar el robo de identidad! Cómo prevenir el robo de identidad congelando su crédito Cómo prevenir el robo de identidad congelando su crédito Sus datos personales se han visto comprometidos, pero su identidad aún no ha sido robada. ¿Hay algo que pueda hacer para mitigar sus riesgos? Bueno, podría intentar congelar su crédito, así es como).

Además, el método de identificación elegido por los EE. UU., Los números de la Seguridad Social, está vinculado a una secuencia numérica extremadamente básica. Los números de la Seguridad Social no han sido genuinamente seguros durante mucho tiempo y, para empezar, nunca se utilizaron de esta manera. Además, es esencialmente una contraseña inmutable vinculada a su nombre. ¿Cómo mantienen seguros los sitios web sus contraseñas? ¿Cómo mantienen seguros los sitios web sus contraseñas? Con las infracciones de seguridad en línea regulares reportadas, sin duda le preocupa cómo los sitios web cuidan su contraseña. De hecho, para su tranquilidad, esto es algo que todos deben saber ... hasta el final de los tiempos (o la muerte, lo que ocurra primero).

El uso de una red blockchain descentralizada alteraría por completo nuestra relación con los datos privados. Cinco maneras de garantizar que sus datos personales permanezcan seguros Cinco formas de garantizar que sus datos personales permanezcan seguros Sus datos son usted. Ya sea una colección de fotografías que tomó, imágenes que desarrolló, informes que escribió, historias que pensó o música que recopiló o compuso, cuenta una historia. Protegerlo. , así como las agencias que lo exigen sin recurrir a los usuarios para cambiarlo. (Todo el mundo tiene un archivo de crédito, ya sea que haya solicitado crédito o no). Las agencias de calificación crediticia desempeñan un papel importante en la sociedad, pero uno que no ha sido cuestionado desde su creación (Equifax se fundó en 1899). Si su único papel es un socio financiero histórico valioso, uno que se niega a innovar y pierde nuestros datos privados en el proceso, ¿no es hora de un cambio??

Verificación de crédito descentralizada de blockchain

Blockchain es una de las principales palabras de moda de 2017. Junto con la criptomoneda, Bitcoin e ICO, la tecnología blockchain recibe una gran cantidad de prensa. Es predominantemente por las razones correctas. Una red que promueve la transparencia, es escalable. y aplicable a una amplia gama de instituciones diarias es un cambio de juego. Pero, ¿cómo funcionaría una agencia de crédito basada en blockchain??

Para empezar, una agencia de crédito descentralizada basada en blockchain devolvería el poder a los solicitantes. Actualmente, toda la información de la cuenta se recopila con pocos recursos. Las agencias de crédito ven a las empresas como los clientes. Los usuarios son solo una idea numérica.

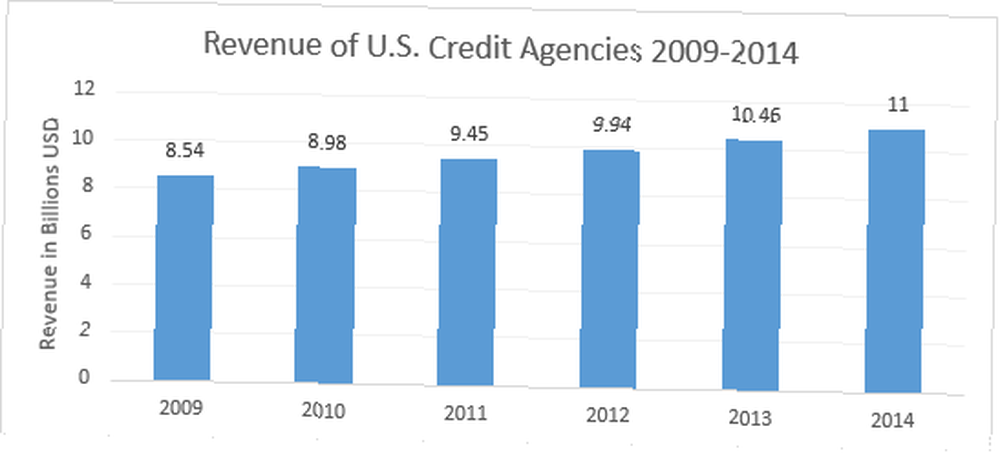

Haber de imagen: Statista

Haber de imagen: Statista

Los usuarios pueden ofrecer permiso expreso para usar sus datos u ofrecer diferentes formas de datos para subrayar sus aplicaciones. Un ejemplo sugiere el uso de publicaciones en redes sociales para medir la solvencia crediticia. Aunque hemos visto a los corredores de seguros intentar aprovechar este tipo de datos, generalmente en detrimento del solicitante.

Un sistema basado en blockchain también tendría una mayor agencia sobre el historial de transacciones. Como los datos estandarizados son accesibles en tiempo real, las consultas de momentos específicos de un historial se vuelven más fáciles. Además, aumenta la dificultad de ocultar indiscreciones crediticias anteriores, como cuentas falsas, datos falsos e identidades falsas..

Los contratos inteligentes son otra opción. En un nivel básico, un contrato inteligente es un programa de computadora o algoritmo que facilita o hace cumplir un contrato. La cadena de bloques almacena y valida el contrato. Con respecto a una agencia de crédito, los contratos inteligentes pueden asegurar y hacer cumplir los préstamos descentralizados. Los usuarios pueden apostar la reputación entregada calculando una amplia gama de cuentas digitales.

¿Solucionará cada problema??

A primera vista, parece que la tecnología blockchain resolvería un número significativo de problemas. Pero simplemente no es tan simple como eso. Descentralizar las bases de datos de las agencias de crédito e introducir contratos inteligentes para permitir el apalancamiento en las solicitudes de préstamos está muy bien. Pero en muchos casos, simplemente no funcionará como se anuncia.

Para empezar, la tecnología blockchain -en su estado actual no se adapta bien a la amplia gama de datos de identificación personales y privados necesarios para una agencia de crédito. La capa superior de datos, las transacciones financieras, funcionaría bien. Pero la capa secundaria de consulta y datos privados no está completamente lista para hacer la transición..

Además, los contratos inteligentes no siempre son lo que la gente piensa. Suenan muy bien Después de todo, son “inteligente.” Pero no pueden hacer ciertas cosas, y mucho menos ocultar sus datos confidenciales. Una vez que el bloque que contiene sus datos está activo en una cadena de bloques abierta, cualquiera puede acceder a él. Ocultar datos, incluso encriptados, en un contrato inteligente es (al menos en este punto) una tarea difícil. Existen mecanismos en desarrollo para combatir este problema, pero la mejor práctica actual es simplemente mantener esos datos lejos de la cadena de bloques por completo.

Requisitos de equilibrio de datos

Sin embargo, la introducción de un registro de datos abierto y de fácil acceso no llena de alegría a todos. Como he dicho anteriormente, los datos serían accesibles en una cadena de bloques descentralizada que es verificada por nadie. Es decir, una vez que los datos se verifican como parte de la cadena, están a la vista de todos. Esto crea un problema diferente.

Muchas personas están extremadamente enojadas con Equifax por filtrar sus datos de identificación privados a un hacker o hackers aún desconocidos. Pero si no hubiera habido una violación de datos, sus datos privados en teoría permanecerían seguros, lejos de miradas indiscretas. No todos descargarán una cadena de bloques completa relacionada con una agencia de crédito. Pero algunos lo harían, especialmente si usan una cadena de bloques abierta.

Blockchains privados

Por supuesto, esta no es una nueva cuestión de la tecnología blockchain. Es completamente posible construir una blockchain privada para uso exclusivo de una organización o negocio. Una cadena de bloques privada se aleja de los fundamentos centrales de la tecnología. En lugar de ser abierto, una organización o individuo controla estrictamente cualquier acceso. En lugar de permitir que una red completa de usuarios individuales verifique las transacciones, el deber recae en unos pocos.

Las cadenas de bloques privadas aparecerán en la vida diaria, muy pronto. Son de particular interés para las instituciones financieras cuyos clientes exigen privacidad. Una cadena de bloques privada podría funcionar de dos maneras:

- Privacidad completa: Una sola persona, entidad o empresa posee y opera la cadena de bloques. Los permisos de escritura son extremadamente restrictivos y los permisos de lectura están limitados en cierto grado.

- Consorcio: Un grupo de usuarios preseleccionados o control de empresas. Los datos requieren la verificación de todo el grupo (o un porcentaje) antes de agregarlos a la cadena de bloques.

Entonces, aunque la idea central de un libro de contabilidad individual permanece, el acceso abierto no. Como verá en la siguiente sección, varias organizaciones están trabajando en temas de privacidad y acceso..

Números de agencias de crédito y seguridad social

No está claro cuáles serían los resultados de cambiar a un sistema de verificación de crédito basado en blockchain. Los defensores de la tecnología Blockchain son obviamente optimistas en un cambio. Sin embargo, entrar en un desconocido serio es demasiado para que otros lo contemplen. Algunas empresas ya están dando el paso hacia los servicios de certificación de identidad blockchain.

1. Bloom

Bloom es un protocolo de extremo a extremo con un enfoque en la evaluación de riesgos y la calificación crediticia. Su objetivo es ofrecer un ecosistema de crédito completo, así como la oportunidad de previamente “no bancarizado” individuos para acceder al crédito. El BloomID es fundamental para este sistema, lo que permite a los usuarios establecer un “identidad federada global con terceros independientes que responden públicamente por su información de identidad y estado legal.”

El sistema Bloom implementa la calificación de muchas de las fuentes de datos alternativas que consideramos anteriormente, incluidos pagos constantes de servicios públicos, pagos de servicios, etc. Para agregar más valor a una solicitud de crédito, los usuarios pueden “estaca” sus pares, como una forma de firma conjunta. Los prestatarios que pretenden incumplir no solo perjudican su BloomScore (la versión Bloom de un puntaje de crédito), sino también sus amigos.

Las identidades se crean y verifican con fuentes del mundo real. La red Bloom se basa en nodos establecidos para verificar la información de identidad del usuario. Todos los nodos ordenados previamente están abiertos e igualmente verificados. Entonces, si bien un usuario podría solicitar crédito utilizando un conjunto de información falsa, es extremadamente improbable que reciba confirmación.

Bloom lanzó una ICO en noviembre de 2017 para atraer inversores y elevar el perfil de la plataforma..

2. MicroMoney

MicroMoney tiene como objetivo brindar servicios de crédito a aproximadamente 2 mil millones de personas no bancarizadas, en 100 países. El servicio se ha probado con éxito en Camboya, Myanmar y Tailandia, y se lanzará en Indonesia, Sri Lanka y Filipinas en tres meses..

MicroMoney se diferencia de Bloom en que su objetivo principal es conectar a nuevos clientes con los servicios financieros existentes. A su vez, los nuevos clientes pueden conectarse a negocios existentes o comenzar los suyos utilizando el acceso a nuevas líneas de crédito. Sin embargo, al igual que Bloom, MicroMoney valorará la solicitud de crédito de un usuario con fuentes de datos alternativas, incluido el comportamiento web y de redes sociales, listas de contactos y servicios de mensajería..

Además de esto, el algoritmo MicroMoney rastreará a los prestatarios durante los formularios de solicitud de crédito (completados a través de una aplicación de teléfono inteligente para permitir una visión más profunda de los hábitos privados de los prestatarios), analizando su toma de decisiones. Algunos parámetros incluyen cuánto tarda el prestatario en completar el formulario, cuántas veces cambia el campo de salario y momentos de duda para campos específicos. MicroMoney aprovechará la enorme cantidad de big data disponible para desarrollar perfiles de usuario detallados.

Finalmente, MicroMoney ha desarrollado un algoritmo de autoaprendizaje que aprovecha la red neuronal de Microsoft Azure para calcular el riesgo. Cuantos más préstamos se otorguen, más rápido aprenderá el algoritmo, más rápido se reducirán los préstamos riesgosos..

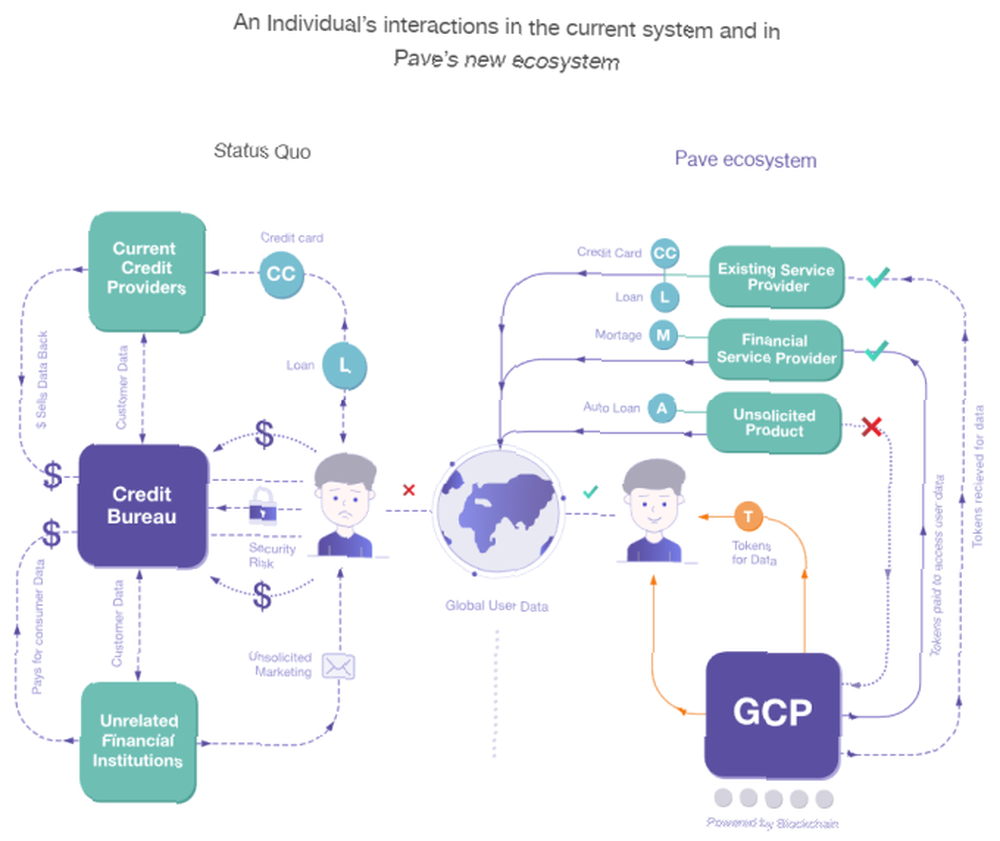

3. Pavimentar

Pave es una agencia de crédito alternativa existente que se enfoca en suscribir y prestar a aquellos con historial crediticio limitado. Hasta ahora, Pave ha proporcionado fondos a más de 1,600 personas con historial crediticio limitado, con un enfoque en prestatarios e inmigrantes más jóvenes..

Pave ha creado un nuevo perfil de crédito global (GCP) que los usuarios pueden llevar donde quiera que vayan. A su vez, los usuarios pueden solicitar crédito en cualquier país siempre que su PCG sea positivo. Al igual que Bloom y MicroMoney, Pave aprovechará nuevas formas de datos financieros para brindar a los usuarios la oportunidad de demostrar su solvencia.

Además, Pave permitirá a sus usuarios un mayor control sobre qué instituciones pueden acceder a sus datos financieros privados. Los usuarios harán correcciones a su historial financiero (a través de un proceso de verificación), monetizarán completamente sus datos financieros existentes y más. Pave tiene un fuerte enfoque en la seguridad y la privacidad del usuario, fortalecido en los días posteriores a la confirmación de la violación de Equifax.

Cambio instigante

Dos cosas tienen que suceder.

Primero, un cambio para dejar de usar los números del Seguro Social como una forma principal de identificación. El país de Europa del Este de Estonia lidera el uso de la tecnología blockchain para proporcionar una identificación segura a sus ciudadanos. Por supuesto, Estonia tiene una población de 1.316 millones, alrededor del 0,35 por ciento de la población de los EE. UU. Llevaría tiempo, pero los beneficios para los ciudadanos estadounidenses serían asombrosos.

Esto no es noticia. Rob Joyce, asistente especial del presidente y coordinador de seguridad cibernética de la Casa Blanca, sugirió recientemente que un sistema nuevo y mejorado debería involucrar tecnologías como “identificador criptográfico moderno.” Una tarjeta de identificación de Estonia contiene un chip que requiere dos códigos PIN. El primero autentica la identidad de la tarjeta, el segundo actúa como una firma digital..

El segundo cambio es “simplemente” brindando oportunidades de crédito blockchain a los ciudadanos e ilustrando por qué la nueva tecnología supera a la antigua.

El fin de las agencias de crédito tal como lo conocemos?

La violación de datos de Equifax afectó a casi todos los ciudadanos adultos estadounidenses. E incluso mientras escribía este artículo, surgió más información relacionada con la filtración. En el Reino Unido, Equifax apenas comenzaba a enviar cartas por correo postal, a pesar de la filtración ocurrida cuatro meses antes. (Y mucho menos el hecho de que la mayoría de los residentes afectados del Reino Unido no tienen idea de que la compañía incluso mantuvo sus datos).

¿Pero es el fin de las agencias de crédito tal como lo conocemos??

No es probable, al menos, todavía no. Desafortunadamente, la penalización por incompetencia de rango, una serie de infracciones de datos. Manténgase al día con las últimas filtraciones de datos: siga estos 5 servicios y feeds. Manténgase al día con las últimas filtraciones de datos. Siga estos 5 servicios y feeds. El fracaso en caso de falla es ... nada. De hecho, los tres ejecutivos de Equifax que vendieron grandes cantidades de acciones antes de que se filtrara la violación de datos fueron liberados de cualquier irregularidad, y Equifax está protegido por las leyes corporativas. La única penalización directa hasta el momento es la gran caída en el precio de las acciones de Equifax..

No hay una escalada significativa para una alternativa de blockchain simplemente porque la gran mayoría de las personas no se dan cuenta de que es posible, y mucho menos de una opción. Los cabilderos de las agencias de crédito también tienen un fuerte respaldo. En los días posteriores a la fuga de Equifax, TransUnion (otra importante agencia de crédito de EE. UU.) Contrató a varios cabilderos nuevos. Y los principales clientes comerciales de esas agencias de crédito (bancos, prestamistas hipotecarios, comercializadores, etc.) siguen siendo rentables.

Hasta que haya un producto significativo que ilustre los beneficios de alejarse de los sistemas establecidos, están aquí para quedarse.

¿Le gustaría una alternativa de agencia de crédito basada en blockchain? ¿Las agencias de crédito tienen demasiado poder? ¿Cómo debemos manejar los números de la Seguridad Social en el futuro? Déjanos saber tus pensamientos abajo!

Haber de imagen: phonlamai / Depositphotos